Carnival Corporation является одним из лидеров туристической отрасли, которая наиболее пострадала от пандемии коронавируса. Котировки компании значительно упали с начала года и тем самым привлекли большое внимание спекулянтов и вашего покорного слуги.

Carnival - это мультинациональная круизная компания, одна из крупнейших в мире круизных туристических компаний. Имеет 20 дочерних круизных компаний, включая Carnival Cruise Lines, Princess Cruises, Holland America Line и Seabourn Cruise Line в Северной Америке; P&O Cruises, Cunard Line и Ocean Village в Соединённом Королевстве; AIDA Cruises в Германии; Costa Cruises в Южной Европе и P&O Cruises Australia в Австралии.

В штате компании 150 000 человек.

Рейтинги аналитиков

Средняя целевая цена составляет $ 23.8, MAX - $ 53,00 MIN - $ 5,00

Прогнозируемый средний рост около 50%

Сильные стороны компании

- На долю круизных лайнеров приходится примерно 30 миллионов человек и это количество должно было увеличиваться из года в год, но свои корректировки внес вирус, будем надеяться, что это временно.

- За последние 6 месяца корпоративные менеджеры приобрели значительное число акций.

- Компания хорошо диверсифицирована, работает разных в уголках мира.

- Облигации компании пользовались хорошим спросом и добавили ликвидности компании.

Риски

- Пандемии COVID-19 нанесла колоссальный ущерб операционной деятельности компании. На одном из судов компании Diamond Princess была зарегистрирована вспышка заболевания . 13 человек с этого корабля поставленного на карантин в итоге скончались.

- На фоне роста изоляции по всему миру, а также не ясности возвращения к нормальному режиму бронирование билетов на новые круизы значительно сократилось.

- Дальнейшее восстановление пока тоже под вопросом. Вы бы поехали в круиз с шансом оказаться запертым в 4 стенах на карантин на неизвестный срок, плюс с ограничением на вылет на родину, и дополнительным карантином по возвращении домой. Я нет :)

- Судебные риски, связанные с прошлыми событиями например на Diamond Princess, так и с манипулированием рынком и не раскрытием существенных фактов для акционеров.

- Неясно когда страны откроют порты для приема кораблей. В Европе постепенно намечается и открывается туристический сезон с естественными ограничениями.

Технический анализ

Цена показала минимумы на уровне $7,8 и отскочила вверх. График не учитывает сессию вне биржи США, где на премаркете сегодня цена сходила на $18,2.

Технически нарисовался коридор с границей около $11,5 в качестве поддержки, и текущими уровнями около $18 в качестве сопротивления.

При продолжении роста первой целью станет $19,19 показанный ранее, а дальше $20+. На данный момент на продолжительный рост рассчитывать я бы не стал.

При развороте вниз хорошей поддержкой станет уровень $11,5

Фундаментальный анализ

- P/E - 5,36 компания торгуется значительно дешевле своих средних значений P/E, однако это не отражает текущей картины с неопределённостью с будущем.

Средний уровень находится на уровне 10х

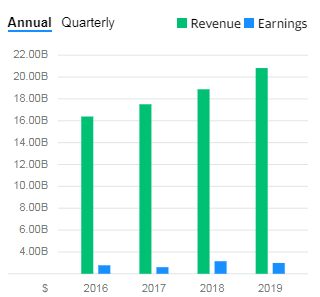

- Ожидается, что прибыль на акцию снизится в этом году -2,7% в 2019 году. При этом прогноз будет скорректирован, когда выйдет актуальный отчёт за 2 квартал.

На конец 1 квартала, закончившегося 29 февраля 2020 года чистый долг компании составил: $8 384 млн против $9157 на конец предыдущего квартала.

Из новостей 14 мая, опубликованных на сайте компании, то есть не включённых в последний отчёт:

В марте компания завершила успешную работу по финансированию, предложив конвертируемые облигации и обыкновенные акции, суммарно обеспечив ликвидность на $6,4 миллиарда.

Для дальнейшего поддержания ликвидности компания объявляют о увольнениях, переводе персонала на сокращенных рабочих недель и сокращений зарплат в компании, включая высшее руководство. Генеральный директор сообщил (перевод не слово в слово): «Менее 38% требуют возмещения депозитов за круизы, остальные готовы перенести их на более поздний срок .Бронирования на первую половину 2021 года, остаются в норме относительно предыдущих годов, 66% бронирований являются повторными рейсами.».

Дополнительные размещения акций приводят к разводнению капитала и снижению капитала на акцию, от чего страдает её акционерная стоимость. В связи с этим есть шансы, что компания может повторно прибегнуть к данному методу привлечения ликвидности, что создаст новые возможности для снижения акций.

Резюме

В техническом смысле приобретении компании для спекулятивных, краткосрочных инвесторов ожидающих быстрой прибыли было бы интересным ниже $12, с целью около $18.

Для долгосрочных инвесторов есть высокие риски продолжения пандемии или новой волны, которые заморозят деятельность компании ранее, чем она успеет адекватно начать реагировать.

Склонные к риску долгосрочные инвесторы должны быть готовы, что возврат к докризисным уровням $50+ будет иметь шансы только в том случае, если будет найдено лекарство, период достижения цели может занимать более 2х лет, а может растянуться и на значительно больший срок.

Для себя я решил в этой бумаге вести себя как спекулятивный инвестор.

Сегодня продал по $18,2

Надеюсь понравилось прочитанное, не забудьте поставить лайк, чтобы я понял, что такие обзоры вам полезны.

Спасибо за внимание!

Кто готов поддержать автора, welcome.