В последнее время удалось немного глубже разобраться в техническом анализе и мы пересмотрели свой американский портфель акций. Портфель пересмотрен в сторону чуть большей консервативности и более стабильной дивидендной доходности с условиях текущей реальности влияния короновируса на мировую экономику.

Так как капитал небольшой, число компаний решили не увеличивать, в нем по-прежнему 28 компаний.

И так, из портфеля исключены:

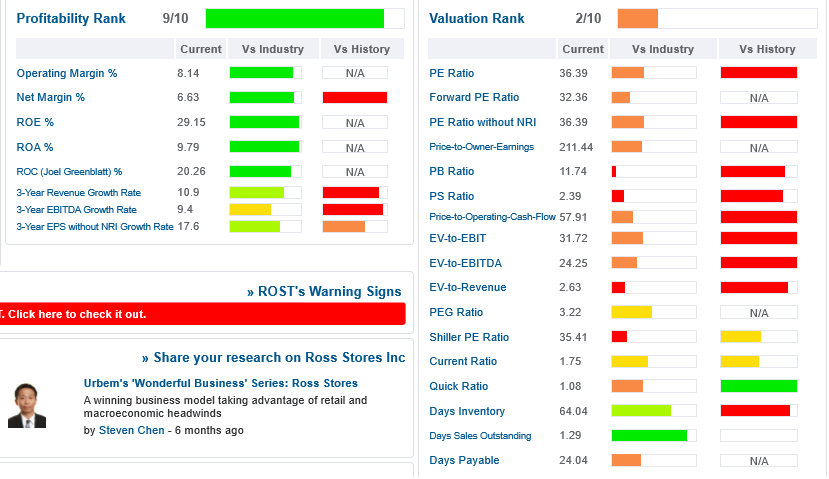

Ross Store – сеть магазинов одежды, которая специализируется на недорогой одежде относительно неплохого качества.

Компания изначально добавлена в портфель за великолепное увеличение чистой прибыли и стабильные денежные потоки. С 2010 по 2019 год котировки компании выросли на 800%! Кроме того, с 1994 года компания ежегодно увеличивала выплату дивидендов. Но коронавирус изменил ситуацию. По результатам первого квартала компания зафиксировала убыток и отказалась от выплаты дивидендов. Это конечно свидетельствует о хорошем менеджменте и позволит компании взять меньшее количество кредитов, так как теперь ничего не надо платить акционерам. Но, раз компания принимает такое кардинальное решение по результатам всего одного квартала, значит в завтрашнем дне уверенности нет. Считаем, что отчет за 2 квартал может быть ещё провальней первого. А, учитывая значительный рост числа безработных в штатах, люди сейчас начнут экономить, и одежда будет покупаться с учетом минимальных потребностей. Поэтому вряд ли компании удастся выйти в ближайшие несколько лет на уровень выручки конца 2019 года. так как ROSS STORE мы ещё не покупали, решили отложить эту идею до лучших времен. К тому же компания уже весьма дорогая по мультипликаторам.

Следующая компания, исключенная из портфеля — авиагигант Boeing, о которой мы говорили ранее в одном из выпусков.

Компания очень сильно закредитована, а авиакомпании снижают количество самолетов в своих парках, что создает дополнительные проблемы на спрос авиапроизводителей. Так Delta Airlines до конца года выводит из парка 18 Boeing 777, к осени планирует уволить 7000 пилотов, Brussels Airlines сокращает 1000 рабочих мест и 16 судов, Emirates выводит 46 A380 и сокращает 30000 рабочих, Qatar Airlines выводит из парка 50 самолетов и также сокращает персонал.

Даже в условиях восстановления авиаперевозок, вряд ли пассажиропоток в ближайшей перспективе достигнет докризисных уровней. Во-первых, уже сейчас известно, что авиакомпании будут обязаны снизить количество пассажиров в салоне для достижения безопасной дистанции и избежания распространения COVID-19. Во-вторых, многие компании, да и общество, теперь понимает, что можно неплохо отрабатывать многие вопросы по удаленке, а совещания проводить по Skype, Zoom и другим сервисам, что также приведет к снижению спроса на авиаперевозки. Boeing конечно «не умрет», всё-таки это крупнейшая корпорация, к тому же производящая военную технику для армии США, но предсказать движение акций невозможно, дивидендных выплат в ближайшее время можно не ждать, а долговая нагрузка не позволит компании расти в следующие несколько лет. С учетом всего этого снежного кома, предсказать дальнейшее движение акций невозможно, поэтому Boeing также вылетает из нашего портфеля. Правда, если стоимость акций уйдет ниже 100, возможно мы всё-таки рассмотрим их покупку на небольшой процент портфеля.

Следующая компания, вылетевшая из портфеля Car Max. Компания была в портфеле, как перспективная компания роста и планировали мы её добавлять в портфель по 40 $. Она опускалась до этих уровней в марте, но сейчас выросла уже почти в 2 раза и в данный момент стоит уже слишком дорого. В текущих условиях потенциал роста компании ниже, чем потенциал падения. То есть компания может расти и дальше к 100-110$ (рост 20-30%), при этом компания может и упасть обратно к 40$ (падение 50%). У компании стабильный растущий денежный поток, но такое же растущее количество долгов и низкая маржинальность (3%). В текущих неспокойных условиях решили исключить данную компанию. Теперь в области автомобилей, место в портфеле вакантно.

Нравится компания NIO INK – китайская компания производителей электромобилей, как рискованная инвестиция, которая может выстрелить на 1000%, но она доступна только квалифицированным инвесторам.

В текущей ситуации может быть разумна покупка Genuine Parts – дивидендный король, занимается продажей и доставкой автозапчастей по всему миру. В условиях стагнации экономики спрос на новые автомобили упадет, что как раз приведет к повышенному спросу на автозапчасти. К тому же уровни у компании сейчас очень хорошие (2013 года). Эта компания в нашм вотч листе, но в портфель её пока не включили.

Закрывает список вылетевших компаний — Lam Reserch – компания выпускает полупроводники и выросла за пятилетие в пять раз. С фундаменталом всё хорошо. Но на этом рынке большая конкуренция, тут и Broadcom и TSCM. К тому же трамп всё время угрожает разорвать контакты с Китаем, что может нанести существенный ущерб компании, так как Lam Reserch активно поставляет свою продукцию в поднебесную. В общем отложили покупку компании до лучших времен также исключив из портфеля.

Теперь пройдемся по портфелю:

IT компании без изменений:

AMD 2,5%, Intel 5%, Microsoft 5%, Qualcoom 4%, NVIDIA 2,5%, Accenture 2,5%

Сектор конечно обладает самым высоким потенциалом роста и если удастся увеличить капитал, будем его дополнять другими компаниями, очень интересны Apple и FaceBook, но пока они слишком дорогие для нашего портфеля.

Платежные системы также без изменений:

Visa – 7%, MasterCard – 7%. Компании не вызывают никаких нареканий, стабильный рост в долгосрочной перспективе. Если бы портфель собирался только из 4-5 активов, несомненно эти компании бы в него попали. Рост на уровне индекса SNP-500, при этом компании уже начали платить и регулярно увеличивать выплату дивидендов.

Square – 1,5%. Темная лошадка на рынке платежных систем. Компания в 2019 году вышла наконец в плюс и начала генерировать прибыль. Имеет огромный потенциал роста. В марте стоила 38$. Не стали покупать, думали это ещё не предел. Однако с того времени рост уже превысил 100%. Конечно 80$ это несколько перегретая цена, но при коррекции на 60, начнем её набирать.

По банкам без особых изменений, единственное на 1% сократили долю в Bank of America, в связи с нулевыми процентными ставками и повышенными рисками в банковском секторе. Доли bank of New York Mellon и tcs group (Tincoff bank holder) остались без изменений.

Далее сектор мобильной связи США, дивидендные аристократы AT&T и Verizon communication. Доли по 4% каждой компании в портфель. В последнее время аналитики всё чаще списывают AT&T со счетов, отдавая предпочтение Verizon communication, по следующим причинам: Verizon communication более популярна у молодежи, имеет большее покрытие по территории США, AT&T напротив в последнее время снижает чистую прибыль, а отчет за первый квартал сильно разочаровал инвесторов и оказался значительно ниже прогнозов аналитиков.

Payout компании перевалил за 100%, на выплату дивидендов компании денег уже не хватает. Долговая нагрузка уже высока. Но в этой компании мы видим потенциал: снижение чистой прибыли вполне логично — не так давно компания совершила крупную покупку — Warner Brother с компанией HBO, которая является мастером по части сьемки кассовых сериалов. В планах AT&T в 2020 году получать солидную часть дохода с этой инвестиции. Но самоизоляция привела к обратному — купленные компании наносят финансовый урон AT&T: на поддержание работоспособности студий, зарплату актерам, режисерам и т. д. Но в среднесрочной и долгосрочной перспективе эта ставка может сработать и тогда мы сможем увидеть увеличение денежных потоков и чистой прибыли компании. На мой взгляд, неплохо было бы конечно сейчас снизить дивиденды, посмотрим, хватит ли у компании мужества на это решение.

В секторе управления активами остается T.Rowe Price Group с 5% доли в портфеле. Сомнений в компании нет. Менеджмент компании работает прекрасно, прибыль генерируется, дивиденды выплачиваются и регулярно увеличиваются.

В потребительском секторе помимо исключения ROSS STORE снижена доля Kroger на 1% после технического анализа компании: очень высокая долговая нагрузка, не-слишком восходящий денежный поток, низкая маржинальность (1,8%) и не высокие дивиденды. Посмотрим, по следующим отчетам. Может быть в дальнейшем ещё несколько уменьшим долю данной компании в пользу Target.

Далее расположилась новая компания — это биржа Nasdaq. В рамках увеличения доли IT компаний портфеля решили и одновременно для общей диверсификации, дабы убить двух зайцев, и добавить биржу технологических компаний. В стабильном росте и выплате дивидендов сомнений нет. Пока 2% портфеля, дальше посмотрим.

Также добавили в свой портфель рейт.

Раньше думали, что все бумаги, которые ежемесячно выплачивают дивиденды доступны только квалифицированным инвесторам, но оказалось что нет. Realty Income выплачивает ежемесячные дивиденды, увеличивая их более 20 лет. Это один из крупнейших фондов недвижимости в США. Кризис не так сильно на них сказался, так как Realty Income в основном целиком выкупают здания и сдают их в аренду в качестве аптек, заправочных станций, под крупнейших ритейлеров. Несколько пугает высокий Payout. Но желание владеть хотя бы маленьким кусочком недвижимости в США сильнее. Доля в портфеле данного рейта составит 4%.

В авиаотрасли остается delta airlines с долей 3%. Риск есть, но потенциал роста здесь выше потенциала падения.

В секторе кино остается Walt Disney с 5%. Развитие облачного сервиса помогает компании пережить кризис. А грядущее открытие парков отдыха может вернуть компанию к историческим максимумам в среднесрочной перспективе.

Royal Caribbean cruises выходит на первое место по рискованным инвестициям в портфеле. Несовсем понятно, что дальше будет с этим сектором и кто из компаний останется в живых. Carnival, royal Caribbean cruise, или обе. Будут ли вообще люди также охотно путешествовать в условиях жизни рядом с вирусом. До 2019 года это была растущая компания, стабильно выплачивающая дивиденды, сейчас это больше бумага для спекуляций. Мы уже фиксировали 103% прибыли, купив акции по 25$ и продав по 53. Но куда пойдет эта бумага сейчас вообще не понятно. Поэтому при возврате к уровням 50+ возможно полностью зафиксируем прибыль и уйдем из этого актива до лучших времен.

Ключевое изменение портфеля — добавление бумаг компаний медицинского сектора:

Johnson&Johnson — стабильный дивидендный аристократ, многопрофильная корпорация. Конгламерат включает 256 компаний, и работает в области: потребительских товаров, фармацевтической продукции, производства медицинских изделий и оборудования. Отличная компания и очень диверсифицированный бизнес, регулярное увеличение дивидендов и payout 53%. Выбор очевиден – J&J в нашем портфелей с долей 5%.

Вторая компания мед. Сектора AbbVie. Это куда более рискованная инвест идея. AbbVie занимается исследованиями и выпускает множество экспериментальных препаратов в области Вируса Гепатита С, научной неврологии, имуннологии, онкологии, заболевания почек, женского здоровья. Если какие-либо разработки выстрелят, возможен взрывной рост акций компании. Пока же мы видим стабильный денежный поток и дивиденды на уровне 4,5-5% годовых. Доля компании AbbVie в портфеле — 2%.

И далее без изменений:

в области оборонки без изменений - Raytheon Technologies Corporation — 3%

в области энергетики - NextEra Energy — 4 %

в нефтяной промышленности - royal Dutch Shell — 4%. Если бы спекулировали, наверное сейчас нефтяной сектор бы покупали на значительно большую часть портфеля, а также докупили бы других гигантов — Total, Chevron, так как перспективы в краткосрочной и среднесрочной перспективе у компаний высокие, но так как инвестируем на длительный срок и будущего в нефтяном секторе не видим, выбрали только Shell.

Вот так изменился наш планируемый портфель по итогам первых пяти месяцев инвестиций. Посмотрим, сможет ли он дать нам желаемый уровень доходности, который планируется на уровне 15% годовых.

Делитесь в комментариях своим мнением по поводу нашего портфеля, что Вы думаете по поводу "новых" компаниях в нем?