Продолжаем обзор российского рынка акций, и сегодня выбираем самые дешевые компании из ритейл-сектора, которые могут показать значительный прирост в ближайшее время.

Как я уже говорил, свой инвестиционный портфель я стараюсь собирать исключительно из недооцененных компаний с хорошим потенциалом роста. У таких компаний обязательно должны быть хорошие фундаментальные показатели и мультипликаторы, а также отсутствие существенного роста в последнее время - что и означает несоответствие реальной цены акций ее рыночным котировкам.

Сегодня выберем 4 известные компании, которые нам будут интересны:

- X5 Retail Group

- Детский мир

- Магнит

- М.Видео

Есть еще одна компания которую я не включаю в сегодняшний обзор, поскольку её отрицательный показатель рентабельности активов (ROA) = -0.93% не позволяет мне этого сделать. Это компания Лента. Отрицательный ROA говорит мне, что компания работает в убыток, что не есть хорошо.

Сразу же предоставлю Вам данные по рентабельности активов остальных претендентов на попадание в портфель недооцененных акций.

X5 Retail Group ROA = 1.42%

Детский мир ROA = 6.18%

Магнит ROA = 1.18%

М.Видео ROA = 2.25%

Как видим с рентабельностью все более-менее гладко, во всяком случае она положительная.

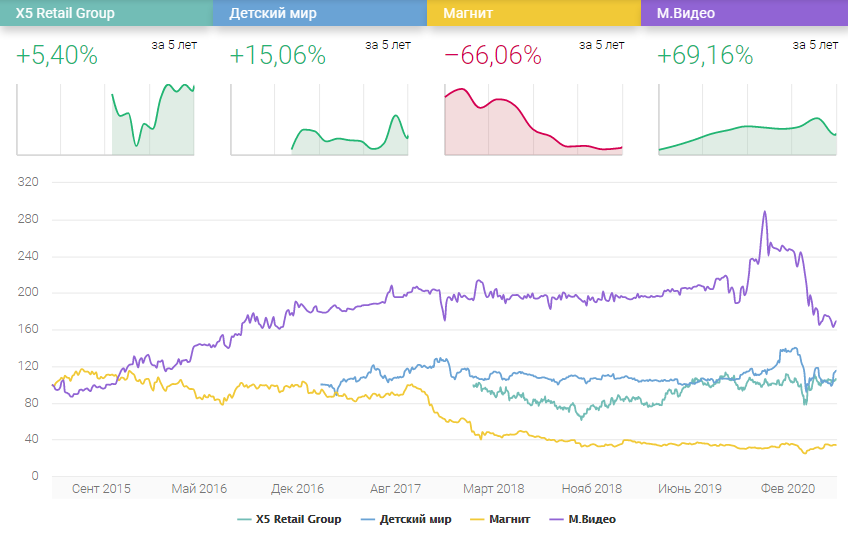

Далее по традиции сравним графики цен на акции всех 4 компаний за последние 5 лет.

Отрицательную динамику показывает Магнит, он подешевел за 5 лет на 66,06%, X5 Retail Group в плюсе на 5,40%, Детский мир также находится в плюсе на 15.06%. Наибольший рост капитализации показывает М.Видео, он вырос на 69,16%.

На рисунке 1 наглядно представлена динамика изменения цен, и тут несомненно бросается в глаза рост М.Видео и его падение в 2020 году, в ходе которого котировки снизились на 30%.

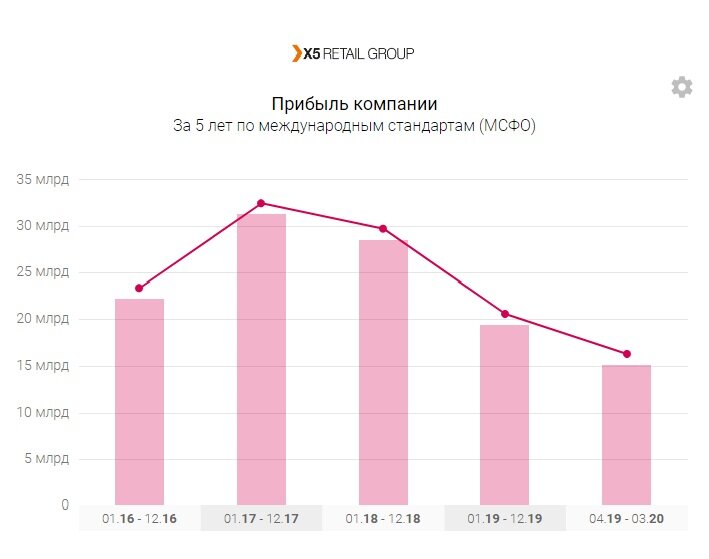

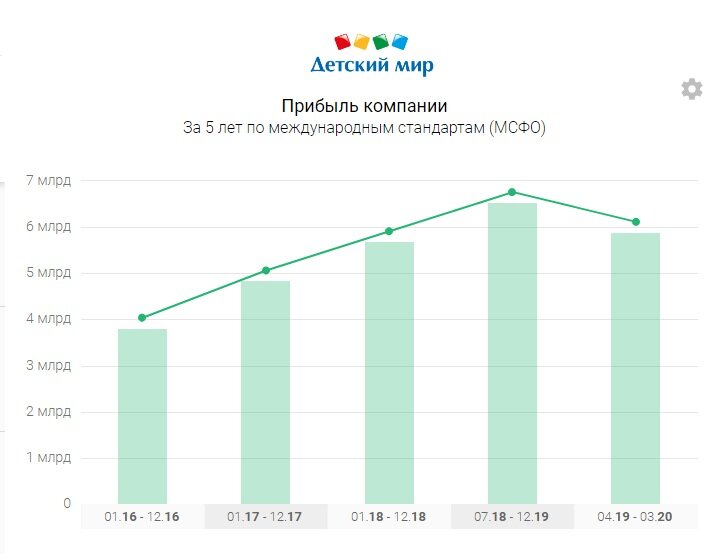

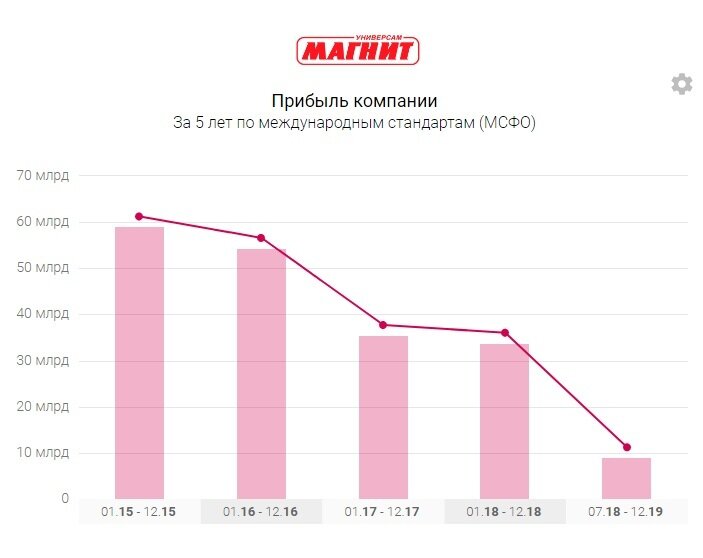

Финансовые показатели.

По динамике прибыли за 5 лет визуально определяем оутсайдеров, это X5 Retail Group, и Магнит. У Детский мир и М.Видео с сохранением прибыли год за годом все хорошо, что говорит о стабильности.

С выручкой всё хорошо у всех 4 представителей сферы торговли, но грамотно распоряжаться средствами и извлекать прибыль как мы поняли умеют не все.

Дивиденды.

Инвесторам предлагаются следующие дивиденды:

Детский мир 8,5%

Магнит 4,6%

М.Видео 9,5%

X5 Retail Group дивидендов не предлагает.

Долги.

Отношение Общая задолженность / Активы ( L/A ) отражает насколько закредитованы компании, что отражает в некоторой степени риски для инвестора. Чем больше процент долга, тем больше риск банкротства.

X5 Retail Group L/A = 88,64%

Детский мир L/A = 102,2%

Магнит L/A = 78,23%

М.Видео L/A = 90,81%

Самым закредитованным оказался Детский мир, однако в сфере торговле этот долг зачастую включает и дебиторскую задолженность по товарам.

Выводы.

Детский мир популярен среди инвесторов, но это происходит зачастую из-за советом брокеров и аналитиков, ввиду высоких дивидендов в 8,5%. На мой взгляд самой интересной бумагой на текущий момент является М.Видео ввиду резкого обвала. Основные финансовые показатели не изменились, прибыль и выручка показывают положительную динамику. Высокие дивиденды на уровне 9,5% дают заметное преимущество перед другими игроками. Я рекомендую выкупать просадку по М.Видео, и в скором времени акции этой компании вернуться на прежний уровень, что позволит получить хорошую доходность Вашему портфелю.