Инвестиционная компания, которая безошибочно прогнозировала начало 11-летнего бычьего рынка, только что значительно сократила свою долю в портфеле.

"S&P 500 был недавно дешевый - в начале 2009 года, он не был дешевым даже в середине марта этого года", - предупреждает Бен Инкер, глава отдела распределения активов в инвестиционной компании GMO.

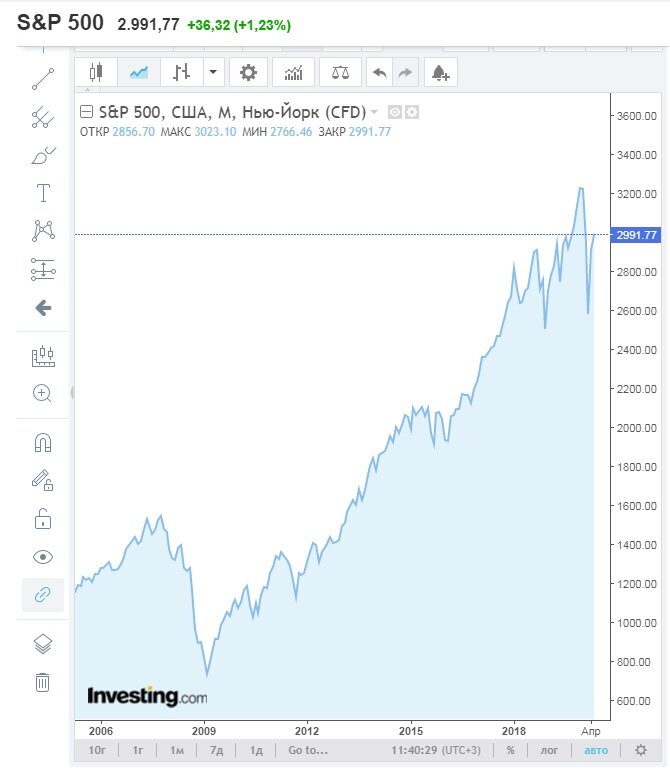

Индексы фондового рынка были в консолидации в течение последних нескольких недель. Быки борются с медведями, чтобы преодолеть ключевое сопротивление, что дало бы «зеленый свет» для дальнейшего роста и превратило бы мощный отскок с середины марта в начало нового бычьего рынка.

Проблема заключается в том, что многие эксперты считают, что сейчас не время инвестировать в акции. Из США уже поступил еще один предупреждающий сигнал для всех оптимистов, о котором писали в Бэрроне.

GMO сократила свои позиции в акциях вдвое

Эксперты инвестиционной компании GMO на прошлой неделе сократили свою долю в портфеле с 58% до 25%. У них 60 миллиардов долларов в управлении. За этим решением стоит Бен Инкер, который 22 года возглавляет отдел распределения активов. Тот самый, который в середине марта на страницах "Бэррона" предлагал... купить акции .

Почему мы обращаем внимание на этот шаг? Почему это так привлекло внимание "Бэррон"? Потому что компания ГМО известна чрезвычайно точными прогнозами, отличным чувством фондового рынка.

Напомним, что 10 марта 2009 года его основатель Джереми Грэнтхем опубликовал письмо для инвесторов под названием «Реинвестирование в ужасе», означающее, что акции резко снижены, и инвесторы должны начать покупать их без каких-либо колебаний.

«Конечно, трудно ожидать, что мы отлично попадаем в дно», - написал Грэнтэм. Интересно, что он попал туда почти идеально. Дно ямы на фондовом рынке США сформировалось ровно 9 марта, накануне! Таким образом, инвесторы, читающие письма компании, получили почти совершенный сигнал «покупки», предшествующий 11-летнему бычьему рынку.

Тревожная буря быков

В интервью Barron's Inker предупредил, что эта яростная атака быков, которую мы видим на биржах с середины марта, преувеличена. По его словам, инвесторы стали слишком оптимистичными. В цену акций уже вошли успешное решение проблемы коронавируса и экономический отскок в форме V. По мнению Инкера, удар кризиса по американской экономике будет в два раза сильнее, чем в 2008-09 гг.

"Я должен признать, что мы с обеспокоенностью наблюдаем за миграцией индексов на север. Соотношение прибыли и риска по акциям стало гораздо менее благоприятным, чем в середине марта. Рынок, похоже, оценил оптимистичный сценарий: мы быстро найдем вакцину или лекарство, которое позволяет КОВИД-19 мягко пройти; экономика возвращается к нормальной жизни в режиме "V". - предупредил Инкер.

Здесь я хотел бы отметить, что если этот сценарий действительно будет реализован, то компании, наиболее затронутые коронарным кризисом, то есть авиакомпании или сети отелей, должны быть отличной возможностью. Менее оптимистичный сценарий состоит в том, что мы не можем восстановить экономику до ее пандемического состояния, и мы вступаем в период нескольких трудных лет.

Компания GMO, однако, не избавилась от акций полностью. Они все еще составляют 25% ее портфеля. "Мы держим акции компаний, которые были сильно дисконтированы в марте. Речь идет о сильных компаниях из таких отраслей, как авиалинии, гостиницы, энергетика и автомобильная промышленность. Даже если экономическому периоду будет трудно продержаться несколько лет, такие компании переживут его", - сказал Инкер.

"S & P 500 был недавно дешев в начале 2009 года" - говорит Бен Инкер.

Может быть шокирующим, что, согласно расчетам ГМО, справедливая стоимость S & P 500 в настоящее время составляет 2000 пунктов. В середине марта индекс остановился около 2 200 пунктов. "Да, даже в мартовской "яме" S & P 500 не был для нас возможностью. Конечно, во второй половине марта и в начале апреля мы покупали рискованные активы, но те, которые были разумно оценены с точки зрения соотношения прибыли и риска. По нашему мнению, в последние годы S&P500 постоянно движется выше своей справедливой стоимости, то есть переоценен. Этот индекс был дешевым в последний раз на рубеже 2008 и 2009 годов", - сказал Инкер.

По словам главы инвестиционного департамента GMO, это отчасти связано с тем, что наиболее быстро растущие компании в секторе технологий и здравоохранения котируются на фондовой бирже США. И потому, что в США возникли олигополии во многих отраслях, которые достигают очень хорошей прибыли на капитал.

Тем не менее, Инкер считает, что в ближайшие 20 лет мир будет менее дружелюбен к гигантским корпорациям, и доходность акций для американских компаний больше не будет такой привлекательной, как в прошлом. По его мнению, когда речь идет об инвестициях в долгосрочной перспективе, компании с формирующимся рынком в настоящее время привлекательны и очень дешевы с точки зрения соотношения риск-доходность.

-----------------------------------------------------------------------

Ничего из вышесказанного не является инвестиционной рекомендацией