Итак, продолжаем разбор компаний, которые, по моему мнению, представляют наибольший интерес для инвестора как потенциально растущие.

В прошлой статье (линк) был дан список первых 2х компаний, которые я держу в портфеле. В одном из комментариев к посту были догадки, кто же будет следующей компанией, и читатель угадал одну из них - МТС.

3. МТС

Телекоммуникационная компания, оказывающая услуги в России и странах СНГ под торговой маркой «МТС».

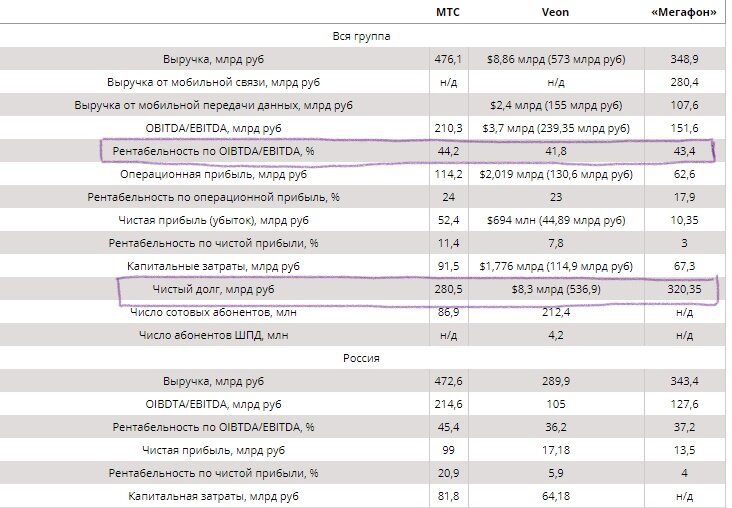

Если опираться на сравнительные данные по конкурентам за 2019 год, то мы увидим, что рентабельность OIBDA (показатель операционной прибыли), рентабельность чистой прибыли, у МТС выше, чем у конкурентов, а чистый долг - ниже.

Конечно же текущая ситуация с пандемией повлияет на дальнейшее развитие показателей компании, МТС пересмотрела прогноз по выручке на 2020 год. Если ранее группа ожидала роста на 3%, то теперь рассчитывает на сохранение выручки на уровне прошлого года. На снижение выручки повлияло и временное закрытие салонов, и снижение спроса на заграничный роуминг. Однако спрос на мобильный интернет, наоборот, возрос.

“Мы по-прежнему уверены в устойчивости нашего основного бизнеса, но, учитывая введение мер общественной безопасности и ограничения, которые влияют на наш бизнес, особенно в области мобильного роуминга, финансовых услуг и розничной торговли, а также растущую неопределенность в текущей ситуации, мы пересматриваем прогноз на 2020 год: снижаем прогноз по росту выручки до сохранения выручки на уровне прошлого года или роста в пределах трех процентов, прогнозируем сохранение стабильного показателя скорректированной OIBDA с тенденцией к снижению до двух процентов, сохраняем прогноз по объему капитальных затрат в размере около 90 миллиардов рублей.” - слова Алексея Корня, президента и председателя правления ПАО «МТС».

Ну и, конечно, самое интересное - дивиденды. МТС - это некий дивидендный аристократ РФ. Только посмотрите на эту замечательную растущую диаграмму, радующую глаз любого дивидендного инвестора😊

В марте 2019 года МТС принял новую дивидендную политику, которая предполагает выплаты в размере 28 руб. на акцию по итогам 2019-2022 г. Прошлая дивидендная политика предполагала выплату в размере 25-26 рублей на акцию. Обычно платят дважды в год (в июле - около 70% общего объема и октябре - около 30%).

Кроме того, МТС предполагает выплату специальный дивидендов при возникновении излишних прибылей. Так, например, в 2019 году МТС продал украинское подразделение и часть средств направил на выплату спецдивидендов в январе 2020 года. Ну круто же!

4. НМТП

Новороссийский морской торговый порт - крупнейший российский портовый оператор, осуществляющий свою деятельность в Новороссийском морском порту.

Может показаться немного странным увидеть логистическую компанию в списке самых перспективных в условиях пандемии, ведь как правило, логистика и грузоперевозки первыми отражают негативное влияние кризисов на экономику. Но я сейчас обосную свою точку зрения.

Итак, Группа НМТП является ведущим стивидорным оператором (то есть владеющая причалом в порту и осуществляющая погрузочно-разгрузочные работы на этом причале) в России и занимает третье место среди европейских портов по объему грузооборота.

Посмотрим финансовые результаты за 2019 год:

Выручка падает, что не может не настораживать (ведь это только 2019 год, когда пандемии в РФ еще не было), но при этом чистая прибыль растет. Частично рост вызван продажей зернового терминала во втором квартале 2019 года. Еще один показатель, который не может не радовать - это рентабельность EBITDA (это процент от выручки, который компания сохраняет до уплаты налогов, процентов по кредитам и амортизации) - 75%!

Идем дальше? Сравним с конкурентами. У НМТП один из самых низких показателей P/E. Это значит, что есть куда расти и акции еще недооценена и стоит ниже своей справедливой стоимости. Сюда же добавьте не очень высокую (на уровне рынка) долговую нагрузку.

Однако, акция не относится к голубым фишкам, а значит не самая ликвидная. Но, безусловно, одна из перспективных.