Доброго времени суток, уважаемые читатели.

Часто начал видеть, что появляются в интернете призывы "Если не будем все платить, то придется государству простить кредиты". Мне стало интересно, а правда ли это так?

Где то найти точный ответ на это найти не получится, значит нужно посчитать самому. Да и интересно насколько просрочка увеличилась по кредитам с начала года. Может все хорошо на самом деле, а народ как обычно кричит, что денег нет, а у самих вклады больше миллиона. Понятие денег нет у всех разное.

Где можно взять достоверные данные? Правильно, на сайте ЦБ РФ, где ежемесячно публикуется основная отчетность по каждому банку.

Я решил, что Сбербанк самый большой розничный банк и средние показатели должны быть максимально похожи на ситуацию по стране.

Для справки: Уважаемое руководство Сбербанка, ничего личного к вам не имею. К чему приведут расчеты, я пока что не знаю. У меня нет задачи кого то превознести или раскритиковать. И вообще данная статья написана в развлекательных целях и не является призывом вообще ни к чему. И никому я ее не советую читать.

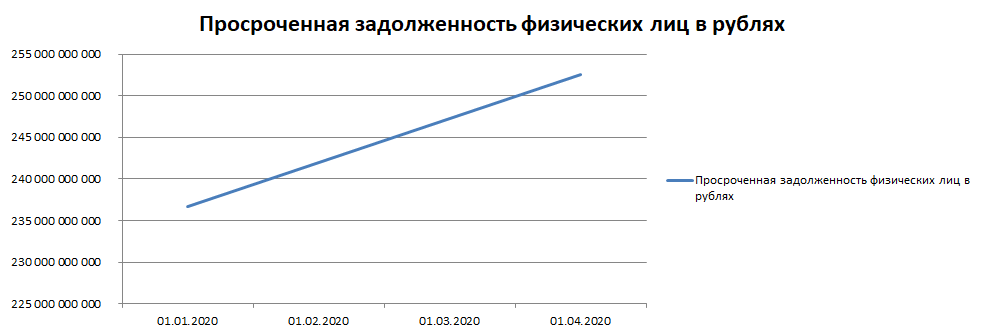

Возвращаясь к нашей отчетности. Давайте сделаем срез по общим данным физических лиц по кредитам и просроченной задолженности. Для этого нам потребуется отчетность по форме 0409101 на 01.01.2020 и на 01.04.2020 (более свежей отчетности нет на момент написания статьи, делать помесячную разбивку мне лень).

Самое забавное, что пока в Китае бушевал короновирус, в Сбербанке рос кредитный портфель (с 7 240 415 099 000 руб. до 7 455 579 915 000 руб.). То есть люди в стандартном режиме продолжали брать чужие деньги под большие проценты. Но если в процентах то всего на 3% прирост.

Ладно, а сколько просрочки накопилось за это время? Возьмем счета просрочки и просроченных процентов. Мы же все знаем, что долгое время проценты составляют львиную долу аннуитетного платежа. Кто не знает, тот читает здесь.

Судя по всему первая неделя карантина уже внесла корректировки в жизнь многих, так как вместе с увеличением портфеля вырос и процент тех кто вышел на просрочку. Аж на 7% (с 236 631 234 000 руб. до 252 593 989 000 руб.)!!!

Но если честно, я ожидал что будет хуже по показателям. Ну да ладно, если попросите в комментариях, посмотрим что будет после карантина. Пересчитаю как отчетность выложат.

Теперь к основному вопросу "Что будет если все перестанут платить?". Так как бизнес (юр.лица) в этой сомнительной затее по доброй воле участвовать не будет, то нужно посмотреть сколько кредиты физ. лиц в общем кредитном портфеле.

Таким образом, кредиты физических лиц составляют всего 26% от всех кредитов. И фактически даже если все физические лица не будут платить, то даже Сбербанк не обанкротится. Так что не советую поддаваться сомнительным уговорам на подобное мероприятие. Закончится печально для вас. Конечно, коллектора будут рады, если ваш долг попадет к ним в руки.

Но не отчаивайтесь, есть еще вариант, как не придется платить по кредиту. Этот вариант я описывал в статье "Дефолту быть и почему это хорошо для россиян".

Буду благодарен, если напишите свое мнение по данной статье и поставите лайк.

P.S.: Пишите в комментариях, какие вопросы в части банковского кредитования вас смущают. Я постараюсь все доходчиво разъяснить.