Когда-то я уже писала на эту животрепещущую тему - смски от банков с предложением огромных сумм в кредит под вроде бы разумный %. Но не грех и повториться, тем более что теперь у меня для вас есть кое-какие факты из личного опыта

(А в конце оставлю ссылку на ту старую и очень популярную мою статью).

Так вот, мой коллега является клиентом Сбербанка. Ему пришла смска с предложением кредита на сумму до 300 тыс. под 17,9% годовых. Коллегу разумно возмутила высокая ставка. Сейчас на рынке действительно ставки по потребкредитам пониже.

У меня есть карта Сбера, но я ее практически не использую. Основной банк у меня сейчас - "Открытие". Я вспомнила, что там в мобильном приложении тоже висел у меня какой-то предодобренный кредит. Посмотрела - предлагают кредит на 545 тыс. по ставке от 8,5%.

Я, как опытный банковский журналист, конечно, засомневалась в такой щедрости. Наверняка там кроется 100 дополнительных условий, в итоге такую ставку не получишь.

Так и есть: нажала на плашку в мобильном приложении. Ставка 8,5% предлагается только при покупке страховки - ну, это известная "фишка" банков, рекламируют ставку, которая будет со страховкой и с соблюдением кучи идеальных условий.

Далее. Ставка 8,5% предлагается только на первый год, а кредит выдается на 60 месяцев, то есть на 5 лет. Полных условий кредита в приложении нет, но явно на год-то не дадут, чтобы человек воспользовался этой хорошей ставкой - и все. Непонятно, что будет в случае досрочного погашения.

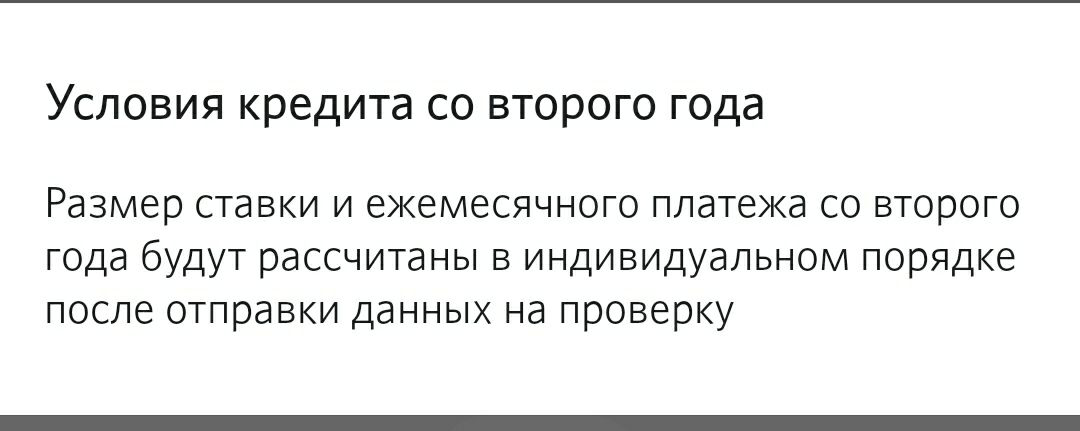

Конечно, мне уже стало интересно узнать, а на оставшиеся-то 4 года какая ставка? И что они предлагают без страховки?

Но тут меня ждал "облом".

Банк пишет, что размер ставки и платежа после первого года можно узнать только тогда, когда я подам заявку и они сформируют мне предложение. То есть получается, что заявку надо подать, не зная даже диапазон ставок - до 10%, например, или до 15%.

Какой вывод из этого можно сделать? Ставку, которую вам готов дать банк, можно узнать только после того, как банк проанализирует вашу заявку и вас как заемщика. Заманчивые баннеры на сайте, смски, предложения в мобильном банке - это все условности. Если там написано 8% или 10% - совершенно не факт, что вам дадут под эту ставку. Более того, банки могут и отказать по кредиту, который сами же предлагали.

Более подробно про такую практику писала в этой статье.

PS Кстати, теперь у меня есть канал в Яндекс Мессенджере. Там вы сможете не пропустить интересную информацию про личные финансы и экономию. Можно не устанавливать приложение, а просто подписаться по ссылке и потом читать в браузере.