Довольно часто перед оформлением сделки клиенты задают мне вопросы о налогах: надо ли их платить, обладая студией в апарт-отеле? Можно ли этого не делать? Ответ я решил дать в серии статей, посвященной налогообложению инвестиционной недвижимости.

Налоги платить надо. Почему?

С 2019 года ФНС ужесточило проверки, все операции должны быть максимально прозрачны для финансового мониторинга. Выход из этой ситуации один: обеление доходов, использование льгот и и вычетов и полная прозрачность деятельности, в том числе — деятельности как инвестора.

Налог на имущество

Первый налог, который относится к инвестиционной недвижимости — налог на имущество физических лиц. Согласно статье 401 НК РФ налогоплательщиками являются все лица, имеющие право собственности на объекте.

Для наших инвесторов в апарт-отелях после перехода права собственности мы выделяем каждую студию в отдельный кадастр. Соответственно, инвестор становится собственником отдельной студии на объекте и обязан выплачивать имущественный налог.

Объект налогообложения

Под данный налог подпадает следующее имущество:

- жилой дом

- квартира или комната

- гараж или машино-место

- единый недвижимый комплекс

- объект незавершенного строительства

- иное здание/помещение

Применительно к нашей модели инвестиций это может быть студия (комната) на объекте или единый недвижимый комплекс в случае, если инвестор приобретает объект целиком.

Налоговая база в отношении объектов определяется исходя из их кадастровой стоимости.

Кадастровая стоимость — стоимость объекта, определенная в ходе государственной кадастровой оценки. Узнать кадастровую стоимость объекта можно на сайте Росреестра.

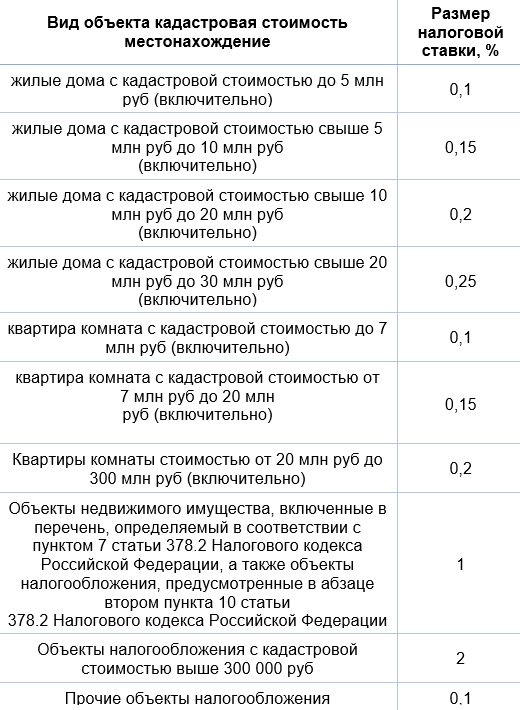

Налоговая ставка

Также в соответствии со статьей 403 НК РФ налоговая база в отношении квартиры определена как кадастровая стоимость, уменьшенная на кадастровую стоимость 20 м2 от общей площади квартиры. Для комнат это — кадастровая стоимость, уменьшенная на кадастровую стоимость 10 м2, для отдельностоящих домов — кадастровая стоимость, уменьшенная на кадастровую стоимость 50 м2.

Расчет налога на имущество

Пример 1. Студия в жилом фонде

Вид права собственности: 210/1000 доля в общедолевой собственности

Рыночная стоимость доли: 1,8 млн руб

Площадь студии: 27 м2

Кадастровая стоимость объекта целиком: 8 437 714 руб

Вычисляем кадастровую стоимость доли:

8 437 714 * 210 / 1000 = 1 771 920 руб

Определяем налоговую базу:

Кадастровая стоимость студии — кадастровая стоимость 20 м2

1 771 920 — 1 312 400 = 459 520

Умножаем кадастровую стоимость на налоговую ставку, предусмотренную для этого типа недвижимости:

459 520 * 0,1% = 4 595 руб

Пример 2. Студия в комплексе апартаментов, коммерческий фонд

Вид права собственности: 210/1000 доля в общедолевой собственности

Рыночная стоимость доли: 1,8 млн руб

Кадастровая стоимость объекта целиком: 8 437 714 руб

Вычисляем кадастровую стоимость доли:

8 437 714 * 210 / 1000 = 1 771 920 руб

Умножаем кадастровую стоимость на налоговую ставку, предусмотренную для этого типа недвижимости:

1 771 920 * 1% = 17 719,2 руб

Обратите внимание, что сумма налога на объекты с одинаковой кадастровой стоимостью отличается в зависимости от фонда: жилой или коммерческий

Пример 3. Студия в комплексе апартаментов, коммерческий фонд

Вид права собственности: частная собственность

Рыночная стоимость: 2 224 000 руб

Кадастровая стоимость: 5 765 600 руб

Умножаем кадастровую стоимость на налоговую ставку, предусмотренную для этого типа недвижимости:

5 765 600 * 1% = 57 656 руб

Как наглядно демонстрируют примеры, сумма налога для инвестора может быть существенной. Проведите расчеты перед покупкой и убедитесь, что обещанная с объекта доходность перекрывает этот расход.

Остались вопросы после прочтения статьи? Задайте их в комментариях — отвечу каждому! Подписывайтесь на мой Instagram , чтобы узнать больше полезной информации об инвестициях в недвижимость.