Мир столкнулся с глобальной проблемой: пандемия коронавируса несет угрозу благосостоянию многих людей.

Наверное, в это непростое время нет таких, кто бы не испытывал волнение. Конечно, волнение, в первую очередь, о здоровье родных и близких. Но финансовые вопросы тоже не дают покоя. Что делать, если попали в трудную жизненную ситуацию? Как сохранить и развить бизнес? Каких экономических изменений ждать от эпидемии?

Об этих и других вопросах корреспондент «НГ» в дистанционном режиме поговорил с управляющим отделением «Ульяновск» Волго-Вятского главного управления Банка России Владимиром Филимоновым.

- Владимир Федорович, не секрет, что, пожалуй, труднее всего приходится тем, у кого есть кредиты и займы. Приходится тратиться не только на повседневные нужды, но еще и отдавать деньги банку. Могут ли люди рассчитывать на поддержку?

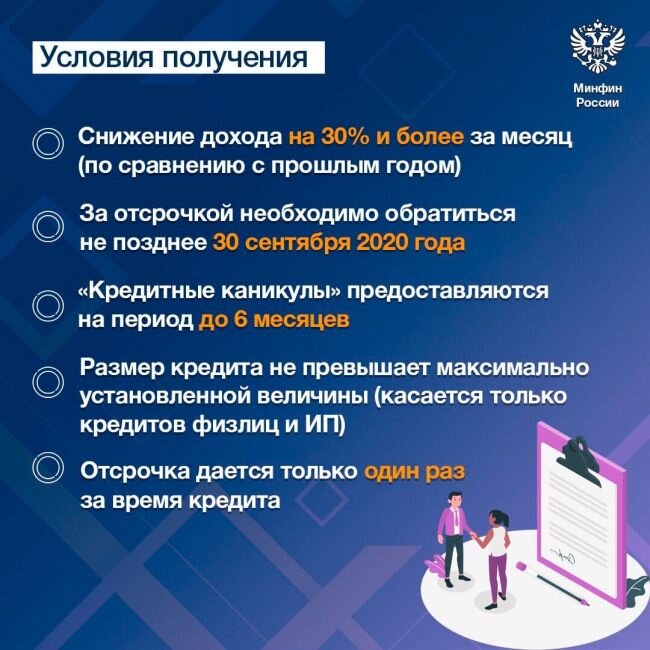

- Безусловно, главной мерой поддержки стал введенный по Федеральному закону № 106-ФЗ льготный период по платежам. Это так называемые «кредитные каникулы». На них могут претендовать все, чьи доходы за месяц, предшествующий дате подачи заявления, снизились не менее чем на 30% по сравнению со среднемесячным доходом в 2019 году. Его расчет производится по утвержденной правительством методике.

Правительством также установлены размеры взятого кредита или займа, по которому можно обращаться за получением льготного периода. По кредитам, которые не укладываются в определенные лимиты, кредиторы могут предложить собственные программы реструктуризации.

Для получения льготного периода заемщику нужно обращаться с заявлением о предоставлении отсрочки платежа в банк, микрофинансовую организацию, кредитный потребительский кооператив - в зависимости от того, где был взят кредит или заем. Заявка рассматривается в течение пяти дней.

Для минимизации личного общения рекомендуется обращаться в кредитную организацию по телефону кол-центра, через личные кабинеты или электронную почту.

- Не получится ли так, что потом такое обращение негативно отразится на кредитной истории заемщика?

- Банк России рекомендовал бюро кредитных историй не учитывать реструктуризации долга из-за последствий распространения коронавирусной инфекции при формировании индивидуального рейтинга гражданина. Иными словами, это означает, что «налоговые каникулы» не отразятся негативным образом на кредитной истории. Наоборот, они помогут сохранить его статус надежного заемщика.

- Как после предоставления «кредитных каникул» будут осуществляться платежи? Начисляются ли неустойки?

- По кредитам, за исключением ипотеки, заемщику на период каникул будет начислена процентная ставка. Она составит две трети от рассчитанного Банком России среднерыночного значения полной стоимости потребительского кредита или займа. А по ипотеке равняется ставке по текущему кредитному договору. Эта сумма должна быть выплачена после окончания каникул в соответствии с обновленным графиком платежей.

В течение льготного периода не начисляются штрафы и пени за просрочку платежей. Недопустимы и требования кредитора о досрочном погашении и (или) обращение взыскания на предмет залога или ипотечный залог (жилье).

- Какие документы и в какой срок следует собрать гражданину для подтверждения снижения дохода?

- Такими документами могут быть справка из налоговой службы, уведомление о регистрации на бирже труда, официально оформленный больничный лист и другие документы. Список требуемых документов стоит уточнить у кредитора. Иногда банк может самостоятельно оценить, действительно ли доходы заемщика упали. Например, если человек получает зарплату через тот же банк, в котором у него оформлен кредит.

Подтверждающие документы могут быть направлены кредитору в течение 90 дней после подачи заявления. При этом лучше собрать запрошенные кредитором документы как можно быстрее, не дожидаясь окончания 90-дневного периода. Такие долгие сроки предусмотрены в первую очередь для тех людей, кто из-за болезни или ограничительных мер не может собрать и подать документы сразу, одновременно с заявлением.

Следует помнить, что, если заемщик ошибся, считая, что имеет право на отсрочку платежей, кредитор сможет быстрее зафиксировать ошибку. И тогда размер просроченных платежей и штрафов будет тем меньше, чем раньше заемщик отправит документы.

- Какие существуют сроки по предоставлению «кредитных каникул»?

- Продолжительность «кредитных каникул» зависит от потребностей заемщика, но не может быть более полугода. И по одному кредиту или займу льготный период предоставляется только один раз.

Заемщики могут обратиться за предоставлением «кредитных каникул» до 30 сентября 2020 года.

- С физическими лицами понятно. А какие меры поддержки предусмотрены для малого и среднего бизнеса?

- По закону получить «налоговые каникулы» на срок до 6 месяцев могут также организации малого и среднего бизнеса. Но только в случае, если их деятельность относится к перечню отраслей экономики, наиболее пострадавших в результате распространения коронавируса. Этот перечень утвержден правительством.

Индивидуальные предприниматели могут обратиться за кредитными каникулами двумя способами: либо как юридическое лицо, если относится к пострадавшей отрасли, либо как физическое лицо, если доходы упали не менее чем на 30% и сумма кредита не превышает 300 тысяч рублей.

На льготный период индивидуальные предприниматели могут выбрать полное приостановление платежей либо уменьшение их размера до посильного уровня.

Механизм предоставления «кредитных каникул» аналогичный: заемщик обращается с заявлением к своему кредитору о предоставлении «кредитных каникул» и в течение 5 рабочих дней получает уведомление об изменении условий кредитного договора или договора займа.

- Могут ли предприниматели в условиях пандемии получить новые займы? Есть для этого отдельные меры поддержки?

- Есть две основные меры поддержки. Предприниматели из любой отрасли могут получить кредиты по ставке не более 8,5% годовых на срок до 3 лет на любые цели по программе Банка России по стимулированию кредитования малого и среднего бизнеса.

Вторая мера поддержки предоставляется по правительственной программе на сохранение занятости в пострадавших отраслях. По ней банки выдают предприятиям кредиты по ставке 0% годовых на срок до 6 месяцев для выплаты заработной платы сотрудникам.

Всю необходимую и актуальную информацию по мерам поддержки можно найти на сайте Банка России www.cbr.ru.

- Расскажите подробнее об этой программе. Заработала ли она уже в Ульяновской области?

- Да, программа в Ульяновской области уже запущена и работает. На 28 апреля 31 банк подписал соглашение с Министерством экономического развития РФ на участие в данной программе. Из них на территории нашего региона представлено 10 банков. Перечень оперативно дополняется, и его можно найти на сайте Минэкономразвития.

- Как в настоящее время обстоит дело с инфляцией в регионе?

- Годовая инфляция в Ульяновской области в марте соответствовала среднероссийскому уровню и составила 2,5%. По сравнению с февралем, когда инфляция в регионе составляла 2,4%, произошло некоторое ее ускорение. Такая динамика отчасти была обусловлена временным ростом спроса на отдельные продукты питания и медикаменты в связи с обострением ситуации с коронавирусом и переходом на режим самоизоляции. Так, по сравнению с предыдущим месяцем заметно подорожали яйца и сахар, тем не менее стоимость сахара в марте оставалась на 26% ниже, чем годом ранее. Ускорились также годовые темпы прироста цен на гречку, рис. Среди непродовольственных товаров наблюдался ускоренный рост цен на бытовую технику. Это было вызвано ожиданиями удорожания данных товаров из-за ослабления рубля и, как следствие, повышением спроса на них со стороны граждан.

- От чего зависит повышение или понижение инфляции?

- Одним из факторов, оказывающих влияние на инфляцию, являются инфляционные ожидания, то есть предположения относительно уровня будущей инфляции, формируемые различными субъектами экономики, в том числе населением. Как показывают регулярные опросы, проводимые инФОМ по заказу ЦБ РФ, инфляционные ожидания населения остаются повышенными и чувствительными к временным всплескам цен на отдельные группы товаров. Согласно опросу населения РФ, проведенному инФОМ в марте, граждане ожидали через год инфляцию 7,9%. В апреле инфляционные ожидания населения и бизнеса повысились, но в условиях ограниченного потребительского спроса их изменение будет иметь краткосрочный характер.

При этом прогноз Банка России по инфляции - 3,8% - 4,8% по итогам 2020 года и в дальнейшем инфляция будет находиться вблизи 4%.

Банк России стремится закрепить инфляцию вблизи 4% на длительное время, чтобы инфляционные ожидания россиян приобрели устойчивость к временным колебаниям цен.

ЦИФРА

За «кредитными каникулами» можно обращаться, если размер взятого кредита (займа) не превышает 250 тысяч рублей по потребительскому кредиту, 100 тысяч рублей - по кредитной карте, 600 тысяч рублей - по автокредиту и 2 миллионов - по ипотеке (для Москвы, Санкт-Петербурга и Дальнего Востока сумма по ипотеке выше).

Данила НОЗДРЯКОВ