Половина клиентов прошли путь от начала просрочек, общения с коллекторами, взыскания в суде и исполнительном производстве до процесса банкротства и списания долгов.

Частый вопрос, который задают на консультациях: «А что будет если не подавать на банкротство и оставить так как есть?». В этой статье разберём все возможные последствия нерешения долгового вопроса.

Сумма долга

Если не платить по кредиту или займу, то сумма долга будет расти. Рост задолженности безграничен: кредитные учреждения, опираясь на условия договора, могут требовать возврата долга в пятикратном размере.

Пятикратно — это условно, сумма может вырасти невероятно.

В практике были случаи, когда первоначальная сумма по кредиту с 500 тысяч вырастала почти в 23 раз до 11,5 миллионов рублей.

Если долгов несколько, то растут все, и чем больше срок просрочки, тем больше становится долг. Долги растут из-за штрафных санкций: сложных процентов, неустоек, пеней и штрафов.

Именно по этой причине кредиторы не спешат с подачей иска в суд — у них есть 3 года с первой просрочки (срок исковой давности). Все эти 3 года сумма долга будет расти.

Суды применяют правило о снижении штрафных санкций только если сторона процесса просит об этом.

Это значит, что если не являться на суд, не участвовать в процессе, то суд может взыскать такую сумму, которую будет просить кредитор.

Сумма долга может расти даже после его утверждения в суде. Статье 208 ГПК РФ предусмотрена возможность индексации присуждённой суммы долга. Размер индексации, как правило, совпадает с инфляцией.

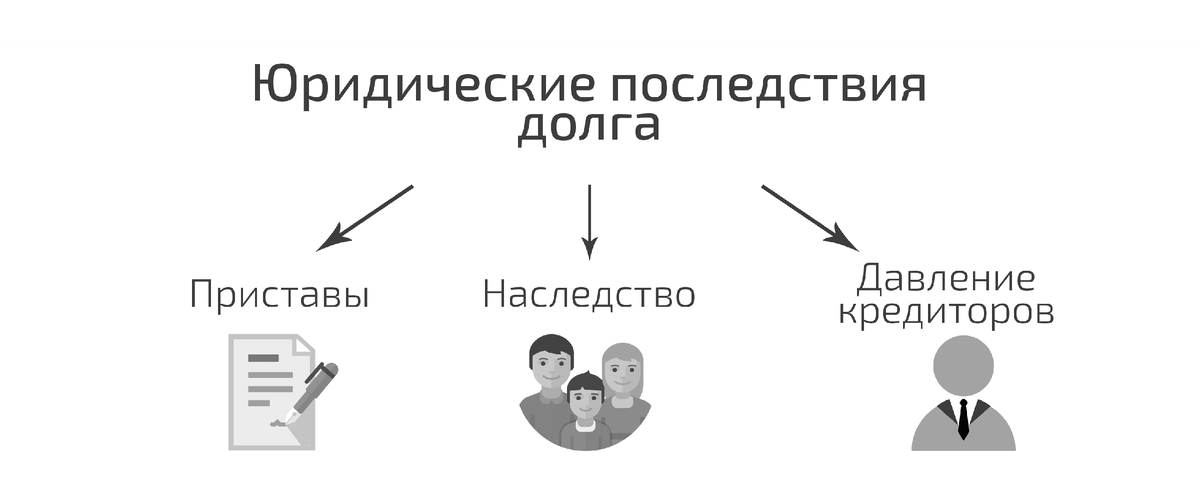

Юридические последствия долга

Наличия просроченной задолженности влечёт юридические последствия. После того как сумма долга вырастет и будет утверждена судом, кредиторы получат вступившее в законную силу судебное решение и исполнительный лист.

Приставы

На основании исполнительного листа возбуждают исполнительное производство в службе судебных приставов. Работа приставов сводится к принудительному взысканию долга, приставы применяют следующие меры:

- Арестовывают на сумму долга все счета и вклады должника;

- Запрещают регистрационные действия с имуществом должника (транспортные средства, недвижимость);

- Запрещают должнику выезд за границу России;

- Взыскивают долг с заработной платы должника;

- Выходят в адрес должника и описывают его имущество;

- Арестовывают имущество и продают на торгах.

У судебных приставов много полномочий, но если должник официально не работает и имущества у него нет, то, конечно, пристав долг исполнить не сможет.

Исполнительное производство в таком случае подлежит прекращению в связи с невозможностью взыскания, но долг остаётся. По первому заявлению кредитора исполнительное производство начинается с самого начала. Так может повторяться всю жизнь.

Наследство

Если человек умирает и у него есть имущество, то открывается наследственное дело и наследники вступают во владение. Вместе с имуществом наследники принимают и долговые обязательства умершего.

Это важный момент, потому что если сейчас кредиторы не могут обратить взыскание на единственное жильё должника, то истребовать его у наследного могут.

Давление кредиторов

Изначально кредиторы пытаются получить свои деньги без суда. Система взыскания задолженности у банков и МФО налажена: долг передаётся в службу безопасности банка или в коллекторское агентство, те, в свою очередь, начинают звонить по всем телефонам (дом, знакомые, работа), приезжать и общаться с должником.

Методы воздействия на должника зависят от кредитора — разные кредитные учреждения работают по-разному.

Кто-то звонит раз в неделю, а кто-то ставит должника и его родственников на автодозвон, пишет всем знакомым в том числе и друзьям в социальных сетях, приходит на работу и домой и т. п.

Просроченная задолженность — это неминуемое давление со стороны кредиторов. Кредиторы в своих угрозах доходят от привлечения к уголовной ответственности до физической расправы.

Если не решать вопрос с долгами, то придётся постоянно жить под гнётом давления и страха. Как решать каждый выбирает сам: договариваться с кредиторами и платить не уменьшающийся долг или воспользоваться законной юридической процедурой банкротства физического лица и списать все долги.

Если у Вас останутся вопросы - обращайтесь в нашу официальную группу Вконтакте, либо на наш сайт