В комментариях мне часто пишут о том, что вся Америка живет в кредит. Как у человека из России, у меня тоже был стереотип “кредит - это плохо”. Действительно, в последние лет 15 в России кредиты раздают направо и налево, люди их берут, чтобы выплачивать другие кредиты. В этих условиях сформировалось стойкое отрицательное отношение к кредитной системе как таковой.

В США ситуация иная. Здесь кредитный рейтинг - это показатель финансовой состоятельности человека, альтер эго своего рода. Хорошая кредитная история и высокий кредитный рейтинг позволяют человеку на более выгодных условиях арендовать жилье, покупать недвижимость, автомобили и прочие дорогостоящие предметы.

Кредитный рейтинг в США - это уровень доверия вам.

Нет кредитов - нет доверия.

Так, например, основатель Facebook Марк Цукерберг взял дом в ипотеку под 1% на 30 лет. Это не потому, что у него нет денег. Ему выгоднее взять ипотеку по ставке ниже инфляции и вложить имеющиеся деньги в бизнес, который принесет ему еще больше доходов.

В США, чем больше у тебя денег, тем дешевле обходятся такие дорогие приобретения.

Отсутствие кредитного рейтинга и кредитной истории - одна из первых проблем, с которой сталкиваются новые иммигранты. Сначала нужно снять жилье. А в США могут проверить кредитный рейтинг будущего арендатора. Конечно, есть люди, которые сдают свои дома и квартиры без проверок. Но их еще нужно найти и доказать, что вы в состоянии оплатить аренду. В таких ситуациях могут потребовать оплатить квартиру на несколько месяцев вперед. Когда кредитный рейтинг есть, порой даже депозит не требуется, не говоря уже об оплате вперед.

Как начать свою кредитную историю?

Скажу, сразу, что у всех разный опыт. Здесь нет никаких единых стандартов. Я постараюсь выделить основные шаги.

- Нужно открыть в банке checking account (счет), т.е. обычный счет, куда может приходить ваша зарплата.

- Положить на свой счет какую-то сумму денег, если вы не с пустыми руками приехали в новую страну.

- Открыть secured credit card (обеспеченная кредитная карта). Суть такая: вы даете банку какую-то сумму денег, например $300. Банк кладет эти деньги на специальный счет в качестве залога. А вам выдает кредитную карту на $300.

- Регулярно пользоваться этой кредитной картой. Неважно, что вы покупаете. Пусть это будет кофе по утрам. Главное - тратить. В разных источниках называют разные проценты того, сколько можно потратить с кредитки. Чаще всего называют интервал от 10 до 30% от вашего лимита.

- Погасить задолженность вовремя. Как минимум сделать минимальный платеж. Но лучше погасить весь долг, чтобы в следующем месяце начать с нуля, а не минуса. Кроме того, никакие проценты при полном погашении платить не нужно.

- Следите за своим кредитным рейтингом. Это можно сделать в онлайн аккаунте банка или скачав приложение типа Credit Karma.

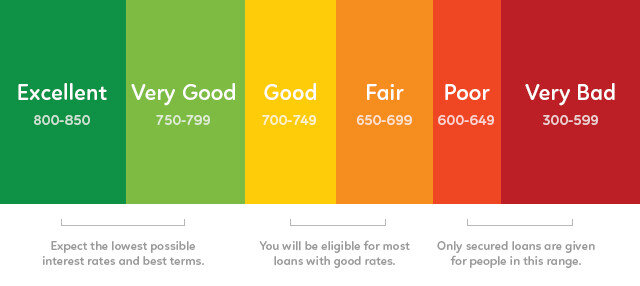

Кредитный рейтинг варьируется от 300 до 850 баллов:

- От 300 до 549 баллов - экстремально низкий рейтинг. Отказ в кредите практически гарантирован.

- От 550 до 599 баллов - уровень ниже среднего. Таких клиентов проверяют тщательно, а надеяться на выгодные условия не стоит.

- От 600 до 649 баллов - средний уровень. С таким рейтингом потребуется поручитель.

- От 650 до 699 баллов - достаточный уровень, позволяющий получать предложения от разных банков для открытия у них кредитных карт, а также взять автомобиль в кредит.

- От 700 до 749 баллов - хороший уровень, который позволит получить наиболее выгодные условия, например, низкий процент по кредиту.

- От 750 до 850 баллов - отличный уровень. Обеспечивает привилегированное положение: максимально выгодные условия по кредитам, кредитные карты с дополнительными бонусами и пр.

Через какой-то промежуток времени использования обеспеченной кредитной карты (от двух месяцев до полутора лет) банк возвращает залоговые деньги, увеличивает кредитный лимит и вы начинаете пользоваться полноценной кредитной картой. К этому времени вырастает кредитный рейтинг. Можно и нужно брать другие кредитки. Но первую лучше не закрывать, поскольку именно с нее начинается отсчет продолжительности вашей кредитной истории.

Можно ли не пользоваться кредитами?

Конечно, можно. Но, как я уже написала выше, отсутствие кредитного рейтинга не даст выгодных условий - придется тратить больше.

Кроме того, есть еще один приятный бонус кредиток.

Деньги, которые вы тратите с кредиток, не ваши деньги. Поэтому, в ситуациях мошенничества потеря денег - не ваша проблема, а проблема банка.

Если же пользоваться обычной дебетовой картой, то в подобных ситуациях проблема останется вашей.

Это я испытала на себе.

Пока я ждала, когда новая кредитка придет мне по почте, ее уже кто-то начал тратить на территории Бразилии. После одного звонка в банк карту заменили, а деньги вернули.

Кредитки в США - это всего лишь инструмент формирования доверия к человеку. Это НЕ значит, что нужно потратить все деньги и платить еще пару лет проценты по долгу. Это не значит, что людям больше негде взять деньги на жизнь. Это дает возможность не доказывать никому свое финансовое положение.

Кредит в США - это доверие.

Соглашаться с данной концепцией или нет, дело каждого. Вместе с тем, жизнь в стране предполагает не только соблюдение ее законов, но и следование определенным правилам.

Надеюсь, новым иммигрантам может пригодиться данная информация. Спасибо, что дочитали до конца! Берегите себя!