Автор: Louis Stevens Перевод от: 4 мая 2020г.

Краткое изложение

Cisco Systems разрабатывает, производит и продает сетевые решения, продукты и сопутствующие услуги на основе IP, которые лежат в основе растущей революции интернета вещей IoT.

Cisco работает на достаточно зрелом рынке, но запуск сетей 5G и изменение бизнес-стратегии Cisco с «Silicon One» может возродить рост.

Даже при медленном или нулевом росте реальных доходов Cisco продолжает генерировать устойчивый свободный денежный поток, который позволит увеличивать дивиденды и байбеки акций.

Cisco сильно недооценена после распродажи в марте. Я оцениваю Cisco как однозначную покупку по текущей цене 41$ для инвесторов

Ищете больше идей, как эта? Получите их в Beating the Market. Начните сегодня »

Инвестиционный Тезис

После недавней распродажи (мягко говоря) Cisco (CSCO) начала торговаться на уровне, когда долгосрочные дивидендные инвесторы могут убежденно добавить ее в свои портфели. При цене $ 41 за акцию (и дивидендной доходности 3,45%) акции Cisco сильно недооценены, как я продемонстрирую позже в этой статье.

Поскольку Cisco рассматривается как лидер, глобальных экономический тенденций, дисконт на акции компании вполне оправдан, тем не менее, пессимизм, заложенный в акции, является чрезмерным и создал возможность для получения солидной доходность. Однако, чтобы быть ясным, я не говорю, что будут какие-то сверх доходности, но ожидаемая прибыль весьма безопасна с точки зрения риска. Кроме того, компания приносит солидные дивиденды в размере 3,45%, и я всецело стремлюсь обеспечить интерес инвесторов вкладывающихся в компании с растущими дивидендами, а также для удовлетворения инвесторов надеющихся на взрывной рост акций.

Безусловно, рост выручки Cisco, по прогнозам, снова будет неутешительным; Однако на горизонте еще есть надежда! Я обосновал свой инвестиционный тезис, содержащийся здесь, на нескольких факторах:

- Официальное появление технологии 5G (что повлечет за собой рост спроса на устройства маршрутизации и коммутации),

- Разукрупнение сети Cisco (аппаратная и программная независимость)

- Принятие модели подписки для ее программного обеспечения и услуг.

Даже при незначительном росте за последнее десятилетие Cisco удалось повысить акционерную стоимость за счет стабильных растущих дивидендов (9 лет подряд до этого) и выкупа акций. Лидерство Cisco на рынке и его финансовая мощь должны позволить ей продолжать свою деятельность в обозримом будущем. Короче говоря, я рассматриваю Cisco как фантастическую возможность для инвесторов, которые стремятся к стабильному, постоянно растущему дивидендному доходу (с первого дня покупки) с потенциалом для долгосрочного повышения цены.

План сегодняшнего исследования:

Cisco: обзор бизнеса

1. Финансовые результаты Cisco

2. Оценка справедливой стоимости акций Cisco

3. Окончательная рекомендация по Cisco

Поехали!

Cisco: обзор бизнеса

Cisco Systems позиционирует себя как мировой лидер в области ИТ-решений, сетевых технологий и кибербезопасности. Основной бизнес компании включает разработку и производство сетевого оборудования, соответствующих программных решений, ИТ-услуг и кибербезопасности. Несмотря на огромное расширение SaaS (программное обеспечение как услуга) и развитие облачных вычислений, основным источником дохода Cisco по-прежнему остается устаревшее аппаратное обеспечение (маршрутизация и коммутаторы), которое составляет ~ 75% от общего дохода.

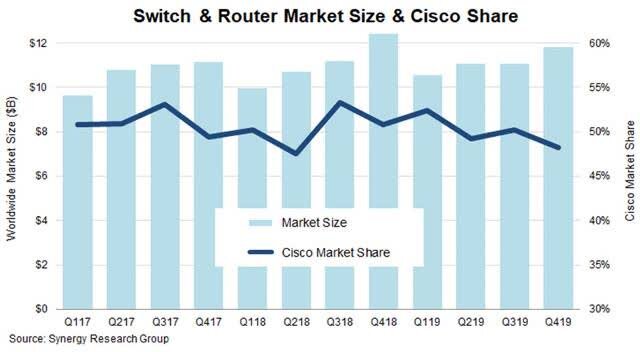

Источник: TelecomLead

Как видно из приведенного выше графика, Cisco занимает почти 48% рынка мирового рынка маршрутизации и коммутаторов, рост которого не является невероятным, но все же остается стабильным. С появлением технологии 5G и дополненной реальности в целом число подключенных устройств IoT по всему миру будет стремительно расти. По данным Statista.com, в 2019 году в мире было 26,66 миллиарда подключенных устройств к Интернету Вещей IoT, и к 2025 году эта цифра возрастет до 75,44 миллиарда!

Для того чтобы все эти устройства могли общаться друг с другом (что является центральной идеей Интернета Вещей), потребность в сетевом оборудовании возрастает. Ожидаемый рост рынка маршрутизации и коммутаторов составляет 7% CAGR в период между 2019 и 2023 годами. Cisco предполагает использовать возможности 5G (низкая задержка - 1 ГБ / с) для замены устаревших сетей проводного доступа (WAN). Такое применение 5G может революционизировать бизнес и жилые услуги проводного интернета. Кроме того, центрам обработки данных потребуются новые технологии, такие как 400G, для преодоления предстоящего бума данных.

Для тех из вас, кто имеет пост травматический синдром после пузыря доткомов, да, Cisco еще раз находится на пороге капитализации огромных новых разработок в том, как существуют люди ... Но на этот раз компания не торгуется с 40-кратным мультипликатором продажам. Вместо этого он торгуется примерно в 3,4 раза, что является значительно более разумной оценкой.

Источник: statista.com

Танцы Cisco с 5G (и другими катализаторами роста)

Cisco находится в авангарде инноваций 5G среди производителей сетевого оборудования, и ожидается, что она займет большую часть рынка в Северной Америке. Cisco столкнется с жесткой конкуренцией со стороны Huawei, но рынок Cisco и продуктов Huawei настолько огромен, что они оба не останутся без пропитания. Таким образом, 5G может стать огромным катализатором ускоренного роста в Cisco. Кроме того, WiFi 6 (новый стандарт WiFi-интернета) и 400G (центр обработки данных) являются другими потенциальными драйверами роста в Cisco.

Как я уже упоминал ранее, рынок сетевого оборудования является зрелым, и темпы роста находятся в середине однозначных цифр. Cisco понимает это, и в ответ компания предприняла меры по диверсификации своего потока доходов от своих устаревших аппаратных предложений. Мы рассмотрим это более подробно, когда будем изучать тенденции доходов в следующем разделе.

Приобретение Cisco таких компаний, как Jabber, OpenDNS, Jasper и Webex, позволило компании стать специалистом в конкретных рынках технологий, таких как Интернет вещей (IoT), управление энергопотреблением и безопасность доменов.

Имея в виду основополагающие знания о нынешнем бизнесе Cisco, давайте теперь углубимся в его финансовые показатели. При этом мы ответим на два вопроса:

1. Cisco недооценена или переоценена?

2. Чего нам ожидать от будущих продаж Cisco?

Взгляд на финансовые результаты Cisco

Прежде чем приступить к анализу отчета о прибылях и убытках, я хотел бы поделиться с вами графиком цен Cisco. За последние десять лет Cisco обеспечила возврат цен только на 4,8% CAGR, что делает ее значительно хуже по сравнению с S&P 500.

Источник: YCharts

Теперь вы можете подумать, что если у Cisco такие слабые акции, то почему ее рекомендуют покупать? Хороший вопрос. Подробный анализ финансовой отчетности в сочетании с важной информацией о потенциальных факторах роста дает нам ответ на ваш вопрос.

Анализ отчета о доходах

К этому моменту анализа я обычно строго фокусируюсь на цифрах, но отчет о прибылях и убытках Cisco должен быть снабжены примечаниями, поскольку после того, как мы только что обсудили огромные рыночные возможности компании, трудно совместить стагнирующие доходы с огромными рыночными возможностями ... Итак, давайте проверим.

Источник: YCharts

Как видно из вышесказанного, валовая прибыль Cisco составляет 64%. Более высокая валовая прибыль указывает на то, что продукты и услуги Cisco дифференцированы и высоко ценятся клиентами. Компании, которые продают продукты с чрезвычайно низкой валовой наценкой, такие как Exxon Mobil (XOM) или Chipotle (CMG), производят продукты на рынках, которые имеют низкие барьеры для входа, и, следовательно, эти компании не могут контролировать цены. Маржа Cisco демонстрирует, что, несмотря на безудержную конкуренцию в своем секторе, она остается одним из стойких лидеров отрасли.

Валовая прибыль увеличилась за последние пять лет, что является положительным фактором, но, с другой стороны, выручка упала. Такая модель не является хорошим знаком для бизнеса и указывает на то, что что-то препятствует росту компании (забегая вперед: это управленческое исполнение).

После дальнейшего расследования я обнаружил, что Cisco теряет долю рынка по всем направлениям из-за того, что некоторые из ее значительных клиентов, таких как AT&T (T), выбирают более доступные универсальные маршрутизаторы и коммутаторы «белого ящика» для своей сети.

Традиционные компании по-прежнему зависят от продуктов Cisco, но подрывные облачные титаны, такие как Facebook (FB), решительно выступают за разукрупнение сетей (т. е. за независимость аппаратного и программного обеспечения). Вплоть до 2018 года Cisco упаковывала аппаратное и программное обеспечения в единый продукт, и эта нежелательная зависимость приводила к потере доли рынка для ее более гибких конкурентов, таких как Arista (ANET), Juniper (JNPR) и Huawei.

Итак, что же сделало руководство для решения этих проблем, подтвержденных отчетом о доходах? Для начала руководство Cisco решило изменить свою бизнес-стратегию. В настоящее время компания реализует план дезагрегации зависимостей своего оборудования от проприетарного программного обеспечения (например, «Cisco Silicon One»).

Cisco срывает покрывало с новой миллиардной архитектуры чипа "Silicon One"

Одновременно Cisco готовилась к будущему, реинвестируя значительную часть своих денежных потоков в исследования и разработки, которые, по планам компании, будут способствовать предложениям в области программного обеспечения и услуг. Результаты такой стратегии можно увидеть ниже:

Источник: Cisco 10-K

В 2019 году доходы от инфраструктурных платформ выросли на 7%, а доходы от приложений и безопасности выросли на 15% и 16% соответственно. Более высокие темпы роста в неосновных сегментах доказывают, что план диверсификации Cisco работает. Cisco также трансформирует свою бизнес-стратегию в рамках программного обеспечения, переходя от постоянных доходов к доходам по подписке. Во втором квартале 2020 года выручка от подписки составила 72% от общей выручки от продаж программного обеспечения.

Источник: Cisco.com

С введением в эксплуатацию устройств и сетей 5G, значительные инвестиции Cisco в 5G могут вскоре принести плоды в виде увеличения доходов. Кроме того, всемирный рост IoT-устройств и повышенное внимание к кибербезопасности должны послужить решающим фактором роста доходов в будущем. Cisco имеет все возможности для того, чтобы воспользоваться преимуществами этих основных технологических тенденций, и компания должна увидеть ускоренный рост выручки (то есть, средние и высокие однозначные цифры) в течение следующих нескольких лет.

Бухгалтерский баланс и анализ денежных потоков

Cisco является консервативно управляемой компанией, о чем свидетельствует ее бухгалтерский баланс, долгосрочный долг которого сократился на 6 миллиардов долларов с 2018 по 2019 год.

Рост дивидендов и выкуп акций

Cisco имеет огромный рычаг для увеличения прибыли акционеров за счет возврата капитала. Хотя у меня есть серьезные опасения по поводу способности руководства исполнять (из-за пост травматического синдрома IBM (IBM), хотя я никогда не владел IBM, и из-за моей растущей озабоченности по поводу Alphabet (GOOG)), Cisco была чрезвычайно дружественной к акционерам.

В последние несколько лет Cisco выкупила находящиеся в обращении акции на сумму около 50 млрд. долл. США, что привело к сокращению ее огромных денежных резервов на балансе. На сегодняшний день эти выкупы оказались чрезвычайно несвоевременными, но нам от этого только лучше. Любой менеджер, который думал, что собирается максимально увеличить свои бонусы путем выкупа, теперь должен будет усердно работать вдвое и продолжать выкупать акции.

Cisco начала выплачивать дивиденды в 2011 году; с тех пор годовой дивиденд на акцию постоянно увеличивался с 0,12 до 1,36 долл. США. В то же время, благодаря крупным программам обратного выкупа, компания сократила количество акций в обращении на ~ 20% с 5,563 млрд до 4,403 млрд. Мощное формирование денежного потока Cisco и баланс должны позволить ей продолжать наращивать дивиденды в краткосрочной и долгосрочной перспективе.

Даже в условиях рецессии я полностью ожидаю, что Cisco продолжит платить, поскольку даже в худшем случае снижения дохода на 30 или 40% дивиденды будут в безопасности.

Что я должен заплатить за Cisco?

Чтобы найти справедливую стоимость акций Cisco, а также прибыль, которую следует ожидать от ее покупки, мы будем использовать мою собственную модель оценки. Вот что это влечет за собой:

1. Традиционная модель дисконтированных денежных потоков, использующая свободный денежный поток к капиталу дисконтированный (нашей как акционеров) стоимостью капитала.

2. Модель дисконтированных денежных потоков, включая эффекты выкупа.

3. Нормализованная оценка будущих перспектив роста в конце десяти лет. (3a.) Затем, используя сегодняшнюю цену акций и прогнозируемую цену акций на конец 10 лет, мы приходим к CAGR (совокупный среднегодовой темп роста). Если результат превосходит рынок с достаточным запасом, мы инвестируем. Если нет, мы ждем лучшей точки входа.

Теперь давайте проверим результаты.

Модель оценки Л. А. Стивенса

Модель оценки Л. А. Стивенса отвечает на два вопроса:

1. Компания недооценена или переоценена?

2. Чего мне ожидать от будущих доходов?

Предположения:

Используя модель оценки Л. А. Стивенса, я определил, что справедливая стоимость Cisco составляет 65,69 долл., т. е. акции в настоящее время «недооценены» на 37,58%.

Ожидаемый CAGR (совокупный среднегодовой темп роста) для инвестиций в Cisco в течение десяти лет при текущей цене в 41 доллар США составляет 9,89%, что эквивалентно бенчмарку (9,8%, то есть 90-летняя годовая доходность S&P 500). Но дивидендная доходность в 3,45% увеличивает общую доходность примерно до ~ 13,3% CAGR, которая на самом деле будет расти еще больше, поскольку дивиденды продолжают расти за счет умеренного органического роста доходов и выкупа акций.

Ожидаемая Доходность

Таким образом, вы найдете расчеты DCF по всему Интернету и во многих других статьях здесь, в Seeking Alpha, но эти расчеты не определяют конкретно, куда будет двигаться цена акции, и, как следствие, что мы можем ожидать в отношении будущих доходов от повышения цены акций.

Модель оценки Л. А. Стивенса оптимизирует процесс расчета повышения цены акций (и, в конечном итоге, определения ожидаемой доходности) путем автоматического расчета текущих и будущих цен на акции на основе роста свободного денежного потока на акцию (что в конечном итоге будет определять цену акций).

Вот результат:

- Поэтому, если кто-то будет покупать акции по сегодняшней цене 41 доллар, он должен ожидать годовой совокупный доход около 13,3%, что выше нашего «бенчмарка», который является нашей «следующей лучшей альтернативой», то есть 90-летнего в годовом исчислении доходности SPY (9,8%).

Поэтому я уверен в том, что рекомендую Cisco долгосрочным инвесторам в дивиденды по сегодняшней цене 41 доллар, поскольку это крайне недооцененная акция с солидными дивидендами и потенциалом для прироста капитала.

Зарубежная аналитикаEdit

Coca-Cola: надежная доходность в 3,5%, которую ПОКА не стоит покупать.

9 May

Автор: Louis Stevens Перевод аналитики от 08 мая 2020.

Краткое изложение

- Компания была стойким плательщиком дивидендов, хотя вялый рост прибыльности привел к тому, что вероятно, акция не обыграет рынок, только если руководство не может разработать новую выигрышную стратегию.

- Но есть и светлое пятно, компания - последовательный плательщик дивидендов, и повышала дивиденд каждый год в течение прошлых 58 лет. Тенденция продолжится в этом году.

- Акция переоценена по текущей цене 45 долларов, когда мы используем нашу ставку доходности в 9,8% (среднегодовая доходность фонда ETF SPDR S&P 500 тикер SPY). Я оцениваю KO как слабую покупку.

Ищете квалифицированную помощь на рынке? Члены Beating the Market получают эксклюзивные идеи и рекомендации для навигации в любой рыночной ситуации. Начните сегодня »

Инвестиционный Тезис

Бренд Coca-Cola (KO) - один из самых сильных и ценных брендов, которые когда-либо видел человечество. Он дает доходность 3,5% и торгуется значительно ниже своих максимумов.

Но стоит ли оставить предосторожность и покупать акции Coca-Cola на основании этой информации? Возможно нет.

Сегодня я буду изучать методологию, лежащую в основе моих рыночных методов, и в конечном итоге продемонстрирую, почему KO, вероятно, будет уступать SPY, если руководство продолжит движение по его нынешней траектории.

Как мы все знаем, и, как я буду раскрывать далее, у KO есть невероятная линейка устойчивых брендов, которую она приобрела за многие десятилетия своего существования. Однако управление бизнесом не было таким, чтобы произошел существенный рост; хотя, как мы видели в McDonald's (MCD), тот факт, что выручка снижается, не означает, что цена акций тоже должна снижаться. Есть нюансы для любого актива. Тем не менее, в случае с KO математика говорит нам о том, что на горизонте маячит более низкая доходность относительно SPY.

Обзор Бизнеса и Стратегия Управления

Ассортимент напитков KO включает, помимо прочего, Coca-Cola, Diet Coke, Fanta и Sprite (четыре из пяти самых продаваемых безалкогольных напитков в мире). Кроме того, Coca-Cola владеет / лицензирует и продает более пятисот марок безалкогольных напитков, которые сгруппированы в кластеры категорий, такие как газированные безалкогольные напитки, вода, улучшенная вода и спортивные напитки; соки, молочные и растительные напитки; чай и кофе; и энергетические напитки. Вот снимок линейки компании:

Фирменная продукция KO для напитков доступна потребителям во всем мире через сеть дистрибьюторов, независимых партнеров по розливу, оптовых и розничных продавцов, а также принадлежащих компании или контролируемых операций по розливу и распределению, которые являются крупнейшими в мире системами дистрибьюции безалкогольных напитков. Несколько напитков с товарными знаками, принадлежащими Coca-Cola или лицензированными для Coca-Cola, составляют два миллиарда из приблизительно шестидесяти одного миллиарда порций всех напитков, потребляемых во всем мире каждый день.

Успех Coca-Cola зависит от ее способности общаться с клиентами, предоставляя им широкий выбор напитков, отвечающих их постоянно меняющимся желаниям, потребностям и образу жизни. Чтобы узнать больше о том, как Coca-Cola переосмысливает прорывные инновации, чтобы предвосхитить вкус завтрашнего дня, нажмите здесь.

В дополнение к вышеупомянутому плану, Coca-Cola считает, что успех компании зависит от способности своих сотрудников эффективно выполнять запланированную стратегию каждый день, с чем я полностью согласен. Цель KO состоит в том, чтобы реализовать свою стратегию роста, основанную на дисциплинированном росте портфеля, согласованной и заинтересованной системе розлива и победе со своими заинтересованными сторонами, дополненную инициативами по созданию бренда и управлению ростом доходов, чтобы стать более конкурентоспособными и ускорить рост таким образом, чтобы создать ценность для акционеров.

Рассмотрение политики распределения капитала в компании показывает приверженность руководства стратегии повышения акционерной стоимости посредством программ возврата капитала (дивиденды и выкуп акций).

Теперь давайте проверим финансовые показатели компании. После чего мы углубимся в анализ справедливой оценки, чтобы определить долгосрочную инвестиционную ценность KO.

Анализ отчета о доходах

Как можно увидеть ниже, KO находится в процессе "снижения расходов" своих операций, что привело к ежегодному снижению выручки и застойной цене акций.

Хотя не все так плохо. То есть валовая прибыль стабильна на уровне 60%, что является положительной тенденцией, которую мы наблюдаем в аналогичных ситуациях, таких как ранее упомянутые McDonald's.

За последние пять лет бизнес KO был в нисходящей спирали; при этом его выручка снижалась со скоростью -4% в среднем. Тем не менее, продажи компании выросли на ~ 10% в 2019 году, что полностью изменило резкое снижение.

Но поскольку ~ 50% доходов KO поступают от источников «вне дома», меры социального дистанцирования и директивы «оставайся дома» могут оказать существенное влияние на бизнес компании в предстоящих кварталах.

Кока-Кола утверждает что спрос уменьшился из-за коронавирусной пандемии, объемы упали на 25%.

Источник: cnbc.com

Руководство уже сообщило о снижении объема продаж на ~ 25% за апрель. Более того, прогноз на 2020 год отменен. Краткосрочные перспективы бизнеса мрачны, а неопределенность может означать отрицательное давление на акции. Долгосрочные перспективы также не впечатляют, так как ожидаемый рост выручки составит 3% в течение следующих пяти лет. Итак, теперь, когда мы изучили недавнее снижение доходов, давайте посмотрим на его маржу. Как я уже упоминал, цена акций может возрасти с уменьшением выручки, при тенденции движении маржинальной прибыли в противоположном направлении и будут проводится эффективные меры за счет снижения выручки. Так было в случае с McDonald's, так и в конечном итоге может быть в случае с KO.

Как вы можете видеть на приведенном выше графике, валовая прибыль для КО стабильна и составляет чуть выше ~ 60%. Резкий сдвиг наблюдается в операционной марже компании, которая выросла с 23% до 28%. Компания, вероятно, достигла этого прогресса, сократив свои расходы на SG&A (административные расходы, продажи и общие расходы) и маркетинг, связанные с неэффективными брендами и сегментами брендов (следовательно, выручка снижается). Вот диаграмма, которая еще раз подтверждает мой мыслительный процесс.

Как видите, годовые расходы на SG&A сократились с 17 до 12 млрд долларов (-30% за пять лет), что привело к повышению операционной маржи.

Очевидно, что KO пытается добиться такого же «снижения расходов», как у McDonald's, что должно быть позитивно для нынешних акционеров в долгосрочной перспективе. Но этого все еще может быть недостаточно.

Далее давайте проверим баланс.

Анализ Баланса

Мы уже знаем о краткосрочной неопределенности, связанной с бизнесом KO. Чтобы выдержать бурю рецессии, в марте KO задействовал рынки долговых обязательств, собрав 5 млрд долларов новых долгов. В сочетании с другими заимствованиями финансовый долг КО увеличился с 42 млрд. Долл. США до 50,4 млрд. Долл. США (рост на ~ 25%) всего в первом квартале 2020 года.

Такое увеличение долга обычно не приносит выгодных инвестиций.

Однако, по словам руководства, у компании теперь достаточно ликвидности, чтобы справиться с любым кризисом и укрепиться с другой стороны.

Я согласен с комментариями руководства относительно ликвидности. Я не вижу каких-либо непосредственных проблем с ликвидностью в Coca-Cola, учитывая, что у компании есть денежные средства и их эквиваленты в размере 15 млрд долларов, а неиспользованные кредитные линии - 12 млрд долларов. Кроме того, долг КО не дорогой, учитывая общие процентные расходы в прошлом году всего на 650 миллионов долларов (на сумму обязательств на 42 миллиарда долларов). Хотя мне не нравятся такие высокие уровни долга, особенно когда процентные расходы существенно растут, я считаю, что КО может легко выдержать эти уровни долга без каких-либо проблем или разрушения акционерной стоимости.

Программа Возврата Капитала

Независимо от неопределенной бизнес-среды, руководство KO подтвердило свою решимость продолжать выплачивать дивиденды. За последние 58 лет KO в обязательном порядке увеличивала свои годовые дивиденды. В первом квартале 2020 года компания сохранила эту тенденцию, увеличив годовой дивиденд с 1,6 до 1,64 доллара США. Акции, как правило, торгуются с дивидендной доходностью от 3% до 3,5%, что указывает на то, что основной рост бизнеса является относительно стагнационным.

В марте стоимость акции KO снизилась до 36 долларов (дивидендная доходность 4,3%). Такая цена представляет лучшую возможность покупки как с точки зрения дивидендов, так и с точки зрения прироста капитала, и для того, чтобы я рекомендовал KO как сделку, которая обыграет доходность рынка, мне, вероятно, придется снова опуститься до этой точки, как я продемонстрирую далее в этой статье.

За последние пять лет Coca-Cola выкупила часть своих акций, сократив средние разводненные акции в обращении с 4,5 млрд до 4,325 млрд. Компания уже объявила о приостановке программы обратного выкупа до конца этого года. Тем не менее, после значительного увеличения долга, я не думаю, что компании придется разбавлять акционеров.

Теперь давайте обратим наше внимание на то, где резина встречается с асфальтом для KO, то есть на оценку модели оценки Л. А. Стивенса.

Модель оценки Л. А. Стивенса

Чтобы определить справедливую стоимость акций KO, мы будем использовать нашу собственную модель оценки. Вот что это влечет за собой:

- Традиционная модель дисконтированных денежных потоков, использующая свободный денежный поток к капиталу, дисконтированный нашей (как акционерами) стоимостью капитала.

- Модель дисконтированных денежных потоков, включая эффекты выкупа.

- Нормализация оценки будущих перспектив роста в конце 10 лет (3a.). Затем, используя сегодняшнюю цену акций и прогнозируемую цену акций на конец 10 лет, мы приходим к CAGR. Если это превосходит рынок с достаточной наценкой, мы инвестируем. Если нет, мы ждем лучшей точки входа. Теперь давайте проверим результаты!

Предположения:

Используя модель оценки Л. А. Стивенса, я определил, что справедливая стоимость KO составляет 32,47 долл., То есть акция в настоящее время переоценена на 38,57% при цене акции 45 долл. США.

Ожидаемый CAGR для инвестиций в KO в течение 10 лет по текущей цене 45 долл. США составляет 6,11%, что ниже нашего уровня доходности (9,8%, то есть 90-летняя годовая доходность S&P 500). Но дивидендная доходность 3,57% увеличивает общую производительность примерно до ~ 9,7% CAGR.

Поэтому, если кто-то будет покупать по сегодняшней цене 45 долларов, он должен ожидать годовой общий доход около 9,7%, что близко к нашей «норме доходности», которая является нашей «следующей лучшей альтернативой», то есть 90-летней давности. показатели SPY в годовом исчислении (9,8%).

Поэтому мы рекомендуем инвесторам в долгосрочные дивиденды откладывать любые покупки акций KO по сегодняшней цене 45 долларов, так как она не представляет собой «рыночную» стоимость. Рост дивидендов компании является непоколебимым, но у него низкий потенциал для прироста капитала. Лучшая возможность покупки около мартовских минимумов в $36 должна быть использована для открытия новых длинных позиций. В связи с неопределенностью, омрачающей бизнес, мы ожидаем, что KO будет доступен дешевле, чем сегодня, в ближайшие несколько месяцев.

Небольшая дискуссия о рисках и доходах

Как мы видели выше, среднегодовая прибыль KO в ближайшие 10 лет будет колебаться на уровне около 10%. Теперь я проверил акции, такие как Twilio (TWLO), когда он был на уровне $ 81, и определил, что среднегодовая доходность будет между 20% и 30%.

Так что нам это дает?

Рынок компенсирует уровень риска, который вы принимаете. Чем выше риск, который вы принимаете, тем больше вы должны ожидать доходность. Что касается KO, то здесь практически нет риска (уточняю практически), поскольку его основной бренд и расширения бренда являются одними из самых надежных, надежных и востребованных брендов на земле. Таким образом, с учетом сказанного, если вы любите низкорисковые инвестиции , то KO может быть для вас подходящей акцией, но не ожидайте, что она превзойдет рынок, покупая ее сегодня! (Хотя вы можете надеяться ...).

Заключительные замечания

КО - стабильная компания с растущими дивидендами. Мы видим рост доходов в виде однозначных цифр в течение следующих пяти лет. При сохранении мотивации руководства по возврату избыточных денежных средств акционерам, что подчеркивается коэффициентом выплаты дивидендов в размере 75% и более, инвестор может рассчитывать на стабильный и растущий доход в виде дивидендов. Но акции переоценены по текущей цене, а долгосрочные перспективы роста неутешительны. Таким образом, я рекомендую нашим читателям, которые ищут долгосрочные дивидендные инвестиции с потенциалом для прироста капитала, дождаться лучшей возможности покупки в KO. Если вы ищете лучший дивиденд, посмотрите на наше исследование Cisco (CSCO).Пожалуйста, оставьте свой отзыв в разделе комментариев и поделитесь своими мыслями о KO! Как всегда, спасибо за чтение; не забудьте подписаться, и счастливого инвестирования!

Победа над рынком: образование, доход и сообщество

Вы нашли наш анализ убедительным? Хотели бы вы более углубленный, институциональный анализ качества, наряду с множеством невероятных, потенциально рыночных возможностей?

Хотите первыми читать качественную платную аналитику бесплатно и на русском языке? Подписывайтесь на наш телеграм канал: Зарубежная аналитика

В Beating the Market мы находим хорошие дивиденды, быстрорастущие акции и их комбинацию. Наши акции не только помогут вам достичь ваших финансовых целей, но и часто побеждают рынок.

Oкончательная Рекомендация

Cisco - относительно высокотехнологичная компания с растущими дивидендами. Мы видим рост доходов от средних до высоких однозначных цифр в течение следующих пяти лет из-за роста глобального спроса на устройства Интернета вещей (IoT) и 5G. При сохранении мотивации руководства по возврату избыточных денежных средств акционерам инвестор может рассчитывать на увеличение долгосрочной прибыли. Кроме того, акции сильно недооценены по текущей цене. Таким образом, я рекомендую нашим читателям, ищущим долгосрочные дивидендные инвестиции с потенциалом увеличения капитала, купить Cisco.

Основные выводы: «Покупать» - Cisco Systems в районе 41 доллара за акцию.

Пожалуйста, не стесняйтесь оставить свой отзыв в разделе комментариев и поделиться своими мыслями о Cisco Systems! Как всегда, спасибо за чтение; не забудьте подписаться, и успешного инвестирования!

Beating the Market: Образование, Доход и Сообщество

Вы нашли наш анализ убедительным? Хотели бы вы более углубленный, институциональный анализ качества, наряду с множеством невероятных, потенциально рыночных возможностей?

В Beating the Market (моя служба Marketplace) мы находим плательщиков дивидендов, быстрорастущие акции и их комбинацию. Мои акции не только помогут вам в достижении ваших финансовых целей, но и часто побеждают рынок.

Итак, начните бесплатную двухнедельную пробную версию сегодня, чтобы начать опережать рынок и достигать своих финансовых целей!

Примечание: у меня / у нас нет позиций в любых упомянутых акциях и нет планов открывать какие-либо позиции в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю компенсацию за это (кроме от Seeking Alpha). У меня нет деловых отношений ни с одной компанией, чьи акции упомянуты в этой статье.

Оригинал статьи: https://seekingalpha.com/article/4342682-cisco-secure-3_5-yield-big-room-to-grow