Оборотно – сальдовая ведомость, иногда говорят оборотная ведомость или оборотка – это бухгалтерский регистр, в котором отражаются остатки и обороты (операции) по всем бухгалтерским счетам.

Раньше по ней составляли баланс. Если учились на бухгалтера, экономиста и другие специальности, где изучается бухгалтерский учет, наверное, знаете так называемые сквозные задачи, когда нужно составить проводки, рассчитать остатки по счетам, составить оборотно-сальдовую ведомость, а по ней составить баланс.

Сейчас чаще всего баланс составляют в программе и оборотно-сальдовая ведомость нужна, чтобы посмотреть обороты и остатки по счетам, сверить сумммы, провести анализ.

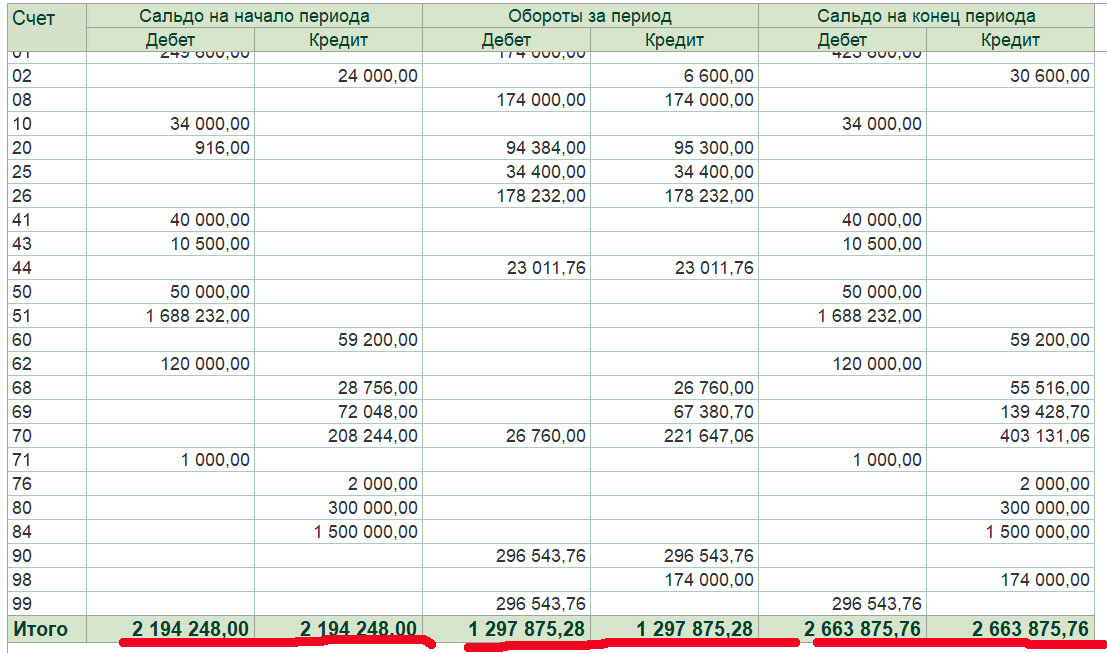

На картинке пример оборотно-сальдовой ведомости из программы 1С Бухгалтерия 8.

Данная ведомость состоит из следующих колонок. Номер счета, наименование счета (иногда наименование счета пропускают и дают только его номер), далее остаток (сальдо) на начало периода (если ведомость составляется за месяц, значит остаток на начало месяца), обороты за месяц и остаток (сальдо) на конец периода.

Думаю стало понятно откуда происходит название данного регистра. Т.к. в нем содержатся остатки, если говорить бухгалтерским языком – сальдо, а также обороты за определенный период.

Колонки с сальдо и оборотами в свою очередь делятся на две части: дебет и кредит.

Это две части бухгалтерского счета.

Обратите внимание, что суммы по дебету и кредиту по остаткам на начало и конец периода, а также по оборотам должны быть всегда равны между собой.

Оборотно-сальдовая ведомость по счету 10 «Материалы»

Счет 10 является активным и предназначен для отражения всех материалов, которые имеются у предприятия. Например, у предприятия по выпечке кондитерских изделий материалами будут мука, сахар, масло и т.д. У предприятия по пошиву одежды: ткань, пуговицы, нитки и т.д.

Также материалами является то, что используется для нормального функционирования и управления предприятием, например, канцтовары, бензин.

Так как данный счет активный, то сальдо на начало него всегда будет отражаться по дебету. Оно показывает сколько материалов на начало периода есть на складе. Оборот по дебету показывает, сколько материалов поступило на предприятие за период. А по кредиту – сколько материалов было списано. Сальдо на конец периода у счета 10 всегда будет по дебету.

В примере по счету 10 на картинке выше у нас нет движения материалов в течение месяца. Есть только остатки на сумму 34 000 руб. на начало и конец месяца.

Если сальдо получается по кредиту (если вы ведете учет в программе, там эта сумма показывается в дебете, но красным и с минусом) – это означает ошибку. Это означает, что материалов было списано больше, чем их имеется на складе.

Оборотно-сальдовая ведомость по счетам 41 «Товары» и 43 "Готовая продукция"

Аналогичную структуру имеют и счета 41 и 43. Только на 41 отражаются товары, соответсвенно остаток показывает сколько товаров на начало периода есть на складе. Оборот по дебету показывает, сколько товаров поступило на предприятие за период. А по кредиту – сколько товаров было продано. Сальдо на конец периода у счета 41 тоже всегда будет по дебету.

43 счет показывает готовую продукцию. Остаток по счету - это количество готовой продукции на начало периода есть на складе. Оборот по дебету показывает, сколько готовой продукции было выпущено за период. А по кредиту – сколько готовой продукции было продано. Сальдо на конец периода у счета 43 тоже всегда будет по дебету.

Можете сами попробовать определить по картинке выше остаток по счетам 41 и 43 на начало и конец месяца, а также было ли движение по этим счетам в течение месяца. Пишите ваш ответ в комментариях.

Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда»

В завершении разберем счет 70. На данном счете ведется учет расчетов с персоналом организации.

Счет 70 пассивный, но так как он относится к счетам расчетов у него сальдо можете быть как по дебету, так и по кредиту. В зависимости от того, кто кому должен По дебету показывается уменьшение нашей задолженности перед персоналом, а по кредиту увеличение. Сальдо по кредиту счета показывает, что мы должны сотрудникам определенную сумму (кредиторская задолженность).

А если сальдо получилось по дебету, это значит, что сотрудники должны нашему предприятию (дебиторская задолженность).

На картинке выше задолженность предприятия перед персоналом на начала месяца составляет 208 244 руб. В течение месяца работникам было начислено 221 647,06 руб. и выдано 26 760 руб. Остаток не выданной зарплаты на конец месяца 403 131,06 руб. Это тоже задолженность предприятия перед персоналом.

Читайте также:

Оборотная ведомость по счету 62

Оборотная ведомость по счету 60

Подробнее про то, что показывает оборотно-сальдовая ведомость смотрите в видео: