Споры насчет того, что же все-таки лучше: покупать недвижимость в ипотеку или арендовать - не стихнут, по-моему мнению, никогда. Очень многие люди придерживаются такого мнения, что якобы лучше взять ипотеку и платить проценты банку, но по итогу ты останешься с квартирой, когда все заплатишь. А тот, кто снимал, будет сидеть "у разбитого корыта". На самом деле этот вопрос нужно разбирать комплексно, основываясь от того, какая у вас сейчас есть сумма для первоначального срока. Какой ежемесячный платеж вы можете осилить и так далее. Но я хочу прямо подробно показать на одном примере, когда снимая квартиру, вы существенно выиграете.

К расчетам

Если мы рассматриваем ипотеку, то ставки на покупку недвижимости варьируются от 8,5 до 11 % в среднем. Зависит от того, какой у вас первоначальный взнос, какой тип недвижимости, какой срок и так далее.

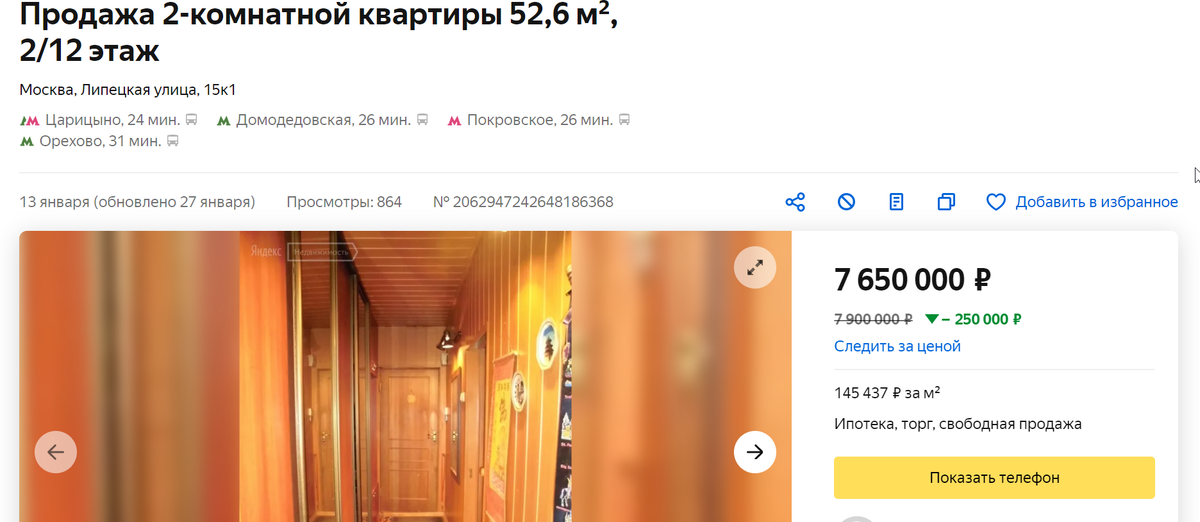

Рассмотрим конкретный пример. У Вани есть намерение купить квартиру в ипотеку, потому что он понимает, что больше не хочет платить за аренду. Он живет в Москве и планирует купить квартиру в районе 7 000 000 рублей. Он живет с супругой и они хотят, чтобы ежемесячный платеж не превышал 55 000 рублей. Нашли квартиру, которая им понравилась и подошла по стоимости. Вот она:

И так, стоимость квартиры 7 650 000 рублей. Допустим даже, что у них есть первоначальный взнос, который им подарили родители на свадьбу. К примеру, 1 миллион рублей. Примерно 13% от стоимости. Берем среднюю ставку на рынке. 9%. Хотя в действительности она будет побольше, так как первоначальный взнос небольшой.

Но, даже если ставка 9 %, то чтобы не выйти за пределы максимальной суммы, которую хотят платить Ваня и его супруга, срок составит 25 лет.

Хорошо, срок 25 лет, ставка 9%, ежемесячный платеж 55 856. Запомнили эти показатели.

Теперь посчитаем вот что: Ваня и его супруга будут снимать квартиру в этом же доме с такой же площадью и одинаковым ремонтом. Как думаете, сколько она им будет обходиться в месяц? Ну, давайте посмотрим.

Дом тот же. Этаж выше. Площадь даже чуть-чуть больше, но в целом одинаково. Стоимость аренды в месяц 35 000 рублей. Но мы помним, что Ваня и его супруга готовы были отдавать 55 000 рублей в месяц. Это для них был комфортный платеж. Получается, что у них ежемесячно остается 20 000 рублей. За год сумма составит 240 000 рублей.

Так, но ведь в случае с ипотекой Иван заплатит за свою квартиру 55 000 *12 месяцев = 660 000 рублей. А, нет, стоп...

За первый год он оплатит от квартиры лишь 72 000 рублей, а остальная сумма, то есть 588 000 уйдет банку в качестве процентов.

И что же получается. За первый год аренды Иван сэкономил 240 000 рублей и отдал "дяде" 420 000. А за первый год ипотеки он отдал банку 588 000 рублей. Просто процентами. Это даже не плата за его квартиру. Интересно получается

Вот, к примеру, прошло 10 лет. Иван жил в арендованной квартире и за 10 лет отложил 2 400 000 рублей. А капитализация процентов принесла ему еще 1 миллион рублей. Итого у него на руках 3 400 000 рублей. Конечно, стоит также считать и инфляцию, и увеличение стоимости недвижимости. Но, это если Иван выбрал квартиру в перспективном районе, где стоимость растет.

По итогу через 25 лет Иван полностью закроет ипотеку и скажет, что он молодец, квартира его. Сколько она будет стоить? Ну, скажем, если опираться на статистику прошлых лет. То недвижимость в Москве меняла свои цены неоднозначно. Нельзя сказать, что был только рост, или только падение. Например, сейчас цены установлены на уровне 2015 года, так как потом они упали и с 2017 росли. Ну, например, его квартира росла на 5% в два года. То есть 12 миллионов.

Банку он заплатил процентами 10 000 000 рублей за весь срок.

Так, а если бы он снимал? Он бы заплатил за 25 лет аренды 10 000 000 рублей и на его счете было бы 13 000 000 рублей отложено. Вот такая математика, друзья. Так что слова про то, что ипотека всегда выгоднее аренды - это совсем неправда.

Спасибо, что дочитали статью до конца. Ставьте лайки и подписывайтесь на мой канал и инстаграм, чтобы первыми узнавать интересное о недвижимости и инвестициях.