(Для вводного понимания:

«Медведи» - участники торгов, которые зарабатывают деньги на падении рынка. «Быки» - торговцы ценными бумагами, пытающиеся заработать на росте стоимости активов. Далее идет большое количество специфического текста, сложного для восприятия, поэтому в самом конце есть упрощающее резюме, написанное курсивом.)

Алекс Кимани, финансовый аналитик, инвестор, инженер и исследователь сайта Safehaven.com пишет:

«Текущий год, скорее всего, войдет в анналы биржевой торговли как установивший самые большие рекорды, как хорошие, так и плохие. Индексу Dow Jones потребовалось всего 20 дней, чтобы опуститься на медвежью зону, что сделало это самым стремительным падением в истории американского рынка благодаря разрушительным последствиям самой страшной пандемии в современной истории.

Это произошло практически молниеносно, учитывая то, что время на медвежьи просадки за последнее столетие в среднем занимало ~156 дней.

Тем не менее, на фондовом рынке началось почти такое же резкое ралли против тренда, которому удалось восстановить почти половину своих потерь всего за 15 дней, в частности, такое наблюдалось у Apple Inc. (NASDAQ: AAPL), Amazon Inc. (NASDAQ: AMZN), Microsoft Corp. (NASDAQ: MSFT), Alphabet Inc. (NASDAQ: GOOG) и Facebook Inc. (NASDAQ: FB). Высокотехнологичные индексы, такие как Nasdaq Composite (COMP) и Invesco QQQ Trust (QQQ), уже стали положительными за год.

Любопытно, что инвесторы также делают большие ставки на два наиболее пострадавших сектора: энергетику и авиалинии.

Также сырая нефть готова завершить лучшую неделю в истории. Фьючерсы на нефть марки WTI с поставкой в июне (CL1: COM) подорожали на 31% с понедельника до 24,04 долл. за баррель.

Этот подъем может быть связан с четырьмя факторами:

- Ранние признаки восстановления спроса на нефть, особенно в США.

- ОПЕК+ в мае сокращает добычу на ~ 9,7 млн баррелей

- Быстрое независимое сокращение добычи американскими поставщиками до ~ 1 млн баррелей

- Саудовская Аравия повышает официальные цены продажи нефти после того, как два месяца назад понизила их из-за конфликта с США по поводу доли на рынке (у Саудовской Аравии был конфликт не с США, а с Россией, пожелавшей выйти из невыгодного соглашения ОПЕК+ от 2016 года – A.D.).

Но, возможно, нефтяным быкам пора притормозить.

Не все на рынке купились на тренд «быков», и это видно из самого крупного товара на рынке – золота.

Рынок золота продолжает стремительно расти, несмотря на резкое снижение спроса на ключевых рынках Китая и Индии. Акции крупнейшего золотого фонда SPDR Gold Shares (GLD) поднялись на 12,8% с начала года, достигнув самого высокого уровня с 2013 года, поскольку в настоящее время фонд может похвастаться совокупными активами стоимостью 57,8 млрд долларов. Это «младшие братья» iShares Gold Trust (IAU), подорожавших с начала года на 13,2%, что сделало золото одним из немногих выгодных сырьевых товаров в этом году.

Мощные акции на фондовом рынке редко сопровождаются подобными движениями на рынке золота. Похоже, что золотоискатели рассчитывают на нарастание напряженности между США и Китаем по поводу критики первого и обвинений последнего в том, что последний поддерживает пандемию, чтобы спровоцировать что-то похуже – возможно, столь же плохое, как Холодная война.

Международное энергетическое агентство (МЭА) прогнозирует, что глобальный спрос на энергию в течение всего года будет на 6% ниже докризисных уровней или в 7 раз больше, чем во время финансового кризиса 2008 года, а также будет самым большим в абсолютном выражении в истории.

«Пока еще слишком рано определять долгосрочные последствия, но энергетическая отрасль, которая выйдет из этого кризиса, будет значительно отличаться от той, которая была раньше», - считает исполнительный директор МЭА Фатих Бироль.

Поскольку некоторые руководители нефтяных компаний даже предсказывают, что спрос на нефть может никогда не восстановиться полностью, стоит более разумно и с осторожностью отнестись к возможной ошибке».

Золото – это специфический товар в биржевой торговле. Его аномальный рост сопровождает, как правило, серьёзные потрясения на фондовом рынке, т.к. в укоренившихся представлениях золото до сих пор считается эталонной и устойчивой мерой, не смотря на отмену золотого стандарта. Так или иначе, для поддержания фондового рынка цены на золото искусственно подавлялись и подавляются – иначе после вывода денежных потоков из фондового рынка в золото произошел бы обвал реального сектора экономики. В этом плане показателен тот отрывок, где описывается поведение «медведей»: инвесторы поддержали на падении целые секторы – IT-гигантов, авиаперевозки, вяло, но все же нефтяной индекс, и в целом, их рост составил больше, чем у «быков», того же золота. SPDR Gold Shares, указанные выше, напрямую управляют ценообразованием в ETF – практически индекса золота: если цена акции отличается от рыночной цены золота, управляющий фондом обменивает пакеты акций в 100 000 штук на 10 000 унций золота. Возможность таких обменов удерживает цену ETF примерно в соответствии с ценой золота, хотя цены могут расходиться в течение каждого дня.

Еще до обвала нефтяного рынка наблюдалась тенденция роста стоимости золотых фьючерсов. Россия в 2019 году продала крупную партию золота Великобритании в 12 раз дороже, чем годом ранее. Всё это происходило на фоне снижения цен на углеводороды из-за активной диверсификации важных рынков потребления американским сланцем короткими контрактами: не смотря на сокращение добычи в рамках соглашения ОПЕК+ от 2016 года (оно должно было поднять цены из-за сокращения предложения) произошла диверсификация американского газа, сократившая дефицит предложения, а вместе с тем, логично снизила цену на углеводороды. Многие аналитики отметили закономерный тренд к снижению стоимости, а вместе с тем, и маржи, что делало вложение в нефть всё менее выгодным (вместе с тем снижение цены выявило потенциальную стратегическую угрозу для западной экономики – дешевое топливо повышает конкурентность Китая, позволяет ему запустить экономический рост или высвободить экономические возможности для реализации социальных программ).

Нарастающий дефицит бюджета из-за сокращающейся выручки от экспорта сланца вполне вероятно спровоцировал решение поспекулировать на рынке золота для привлечения капитала, и спекуляция вышла из-под контроля. Такому решению так же мог поспособствовать обвал фондового рынка в августе 2019 из-за негативных показателей роста крупнейших экономик – Германии и Китая, что в будущем могло отразиться на спросе энергоносителей с их стороны. К тому же возникли проблемы с финансированием казначейских бумаг для поддержания низкой доходности, что привело, в свою очередь к дефициту наличности банков, участвовавших в выкупе.

Во времена правления президента США Барака Обамы золото использовалось для распределения излишней денежной массы, образовавшейся после нескольких серий количественного смягчения (QE) – Дональд Трамп тоже запустил QE в марте 2020, как раз на фоне обвала нефтяного рынка. Еще при Обаме аналитики Goldman описали рабочую схему с т.н. товарным финансированием в Китае: хоть сделки по товарному финансированию являются очень сложными, общая идея заключается в том, что арбитражеры (инвесторы, получающие прибыль от разницы цен на двух рынках) заимствуют краткосрочные валютные займы у периферийных банков в форме аккредитива для импорта товаров, а затем реэкспортируют варранты (документ, выданный логистическими компаниями, которые представляют собой право собственности на базовый актив), чтобы привлечь дешевый иностранный капитал (горячие деньги), а затем повторять весь процесс несколько раз в год.

К сырьевым товарам, участвующим в финансовых сделках, относятся медь, железная руда и в меньшей степени никель, цинк, алюминий, соя, пальмовое масло, резина и, конечно же, золото. Ниже приведены желаемые характеристики базового товара:

· зависит от морского рынка этого товара

· товар имеет относительно высокое отношение стоимости к плотности, так что плата за хранение и транспортные расходы относительно низки

· товар имеет длительный срок хранения, так что базовая стоимость товара не будет значительно обесцениваться в течение периода финансирования сделки

· этот товар имеет очень ликвидный бумажный рынок (фьючерсный/форвардный/своповый) для обеспечения эффективного хеджирования рисков изменения цен на сырьевые товары.

Золото является очевидным кандидатом для сделок товарного финансирования, учитывая его высокое соотношение стоимости к плотности, хорошо развитый рынок бумаг и очень длительный "срок годности".

Сделки по финансированию золота включают физический импорт золота и экспорт золотых полуфабрикатов для привлечения валюты или важных активов в страну; в результате торговые данные страны действительно отражают, по крайней мере частично, масштабы сделок по финансированию золота.

Золотое финансирование сделки включает в себя четыре этапа:

1. производители золота платят аккредитивами оффшорным дочерним компаниям и импортируют золото, увеличивая объемы импорта

2. оффшорные дочерние компании заимствуют доллары США у оффшорных банков с помощью получаемых ими аккредитивов

3. производители получают оплату в долларах США от оффшорных дочерних компаний и экспортируют полуфабрикаты из золота на таможенные склады, увеличивая объемы экспорта

4. повторить шаг 1-3

Если посмотреть статистические показатели по золотовалютным резервам США за последнее время, продажам и покупкам, то объем резервов в среднем не просто не увеличился, а даже сократился, что косвенно подтверждает, что этот оборот имеет не «физическую», а «бумажную» (т.е. вышеописанную) природу для привлечения высоколиквидных активов или валюты без дополнительной эмиссии, а также дешевого иностранного капитала за счет разницы процентных ставок импортеров и экспортеров золота: с точки зрения товарного рынка финансовые сделки создают избыточный физический спрос и ужесточают физические рынки, используя часть прибыли от разницы процентных ставок валют импортера и экспортера для оплаты физического товара. Хотя сделки по товарному финансированию обычно нейтральны с точки зрения их товарной позиции из-за компенсирующих хеджирование товарных фьючерсов, влияние покупки физического товара на физический рынок, вероятно, будет более значительным, чем влияние продажи товарных фьючерсов на фьючерсный рынок. Это отражает тот факт, что материальные запасы намного меньше, чем открытый интерес на фьючерсном рынке. Сделки по финансированию сырьевых товаров не только оказывают повышательное давление на физическую цену, но и «сужают» разницу между ценой на физические товары и ценой на фьючерсы.

Последствия предполагаемого желания привлечь капитал подобными спекуляциями вынуждают активно скупать физическое золото для последующей перепродажи по фьючерсам, и причина всё та же – попытка подавить тенденцию спроса на золото:

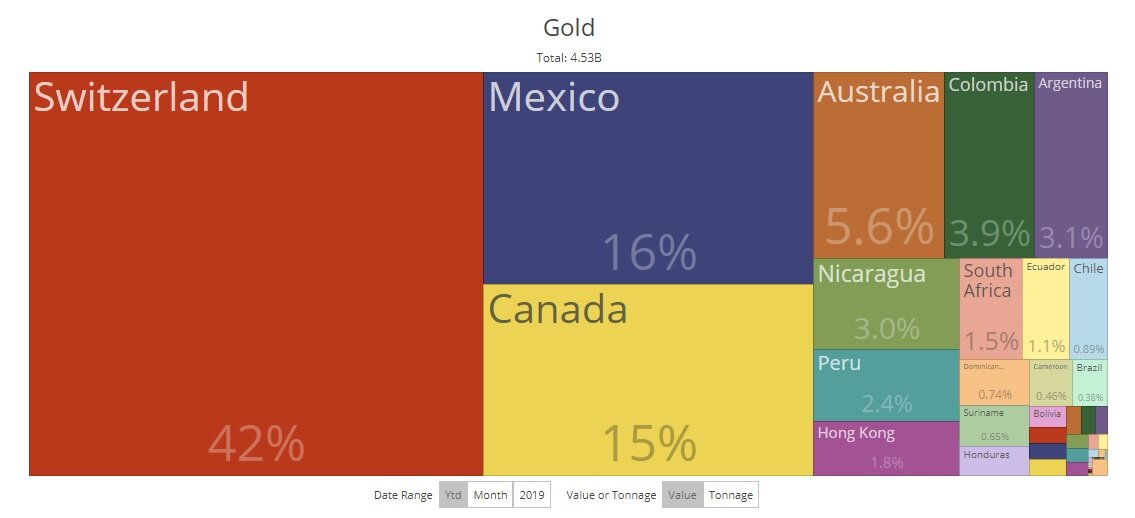

Если товарный рынок переходит в дефицит или если потребность в финансировании на товар превышает его конечное предложение физических запасов, разброс на товарном рынке корректируется с целью отвлечь внимание от финансовых сделок с золотом, делая их убыточными (таким образом, делая материальные запасы доступными для рынка). Для этой цели Штаты активно скупают физическое золото, и объемы закупок уже сейчас называют рекордными. Основной экспортер золота для США является Швейцария, что и не удивительно, т.к. она считается аккумулирующим центром драгметаллов. Для того, чтобы удовлетворить спрос Штатов, Швейцарии пришлось перекупить огромную партию золота у Великобритании, которая в свою очередь, купила ее у России. Спешно предположу, что на данном этапе происходит попытка спасения американских фондовых рынков глобальными усилиями: весь 2019 год, например, Россия снова начала выкупать американские гособлигации, и в том же 2019 году подскочили продажи Россией золота за рубеж, которое так или иначе скупалось Швейцарией, и поставлялось в США. Если посмотреть на график роста цены на золото, то по нему видно, что золото начало расти именно в 2019 году (а именно после обвала фондового рынка в августе, хотя официально считается, что к концу года рынки успели восстановиться), и рост так же приходится как раз на странные манипуляции ФРС с казначейскими бумагами, повторным траншем выкупа казначейских бумаг Россией и продажей золота.

Понимаю, что информация сложна для восприятия из-за множества деталей, поэтому, коротко в нескольких предложениях: фондовые рынки восстанавливаются не только из-за нового соглашения ОПЕК+ по сокращению добычи, но еще и из-за жесткого и активного подавления рынка золота путем массированной скупки по всему миру и активной продажи физического золота (слитков) на американском рынке, чтобы создать его избыток и снизить стоимость золотых фьючерсов (бумаг). То, что Китай и Индия притихли с операциями по золоту, косвенно подтверждает то, что они заинтересованы в спасении американского фондового рынка. Крупнейший фонд, регулирующий цену золота на американском рынке SPDR Gold Shares — не просто какая-то частная компания, а стратегический актив американской экономики, и не принимает инвестиции от иностранных инвесторов. Его невысокий рост относительно фондового рынка, при крупном накоплении физического золота отображает эти усилия по отчаянной попытке по спасению. Если фондовый рынок восстановится хотя бы до показателей обвала, цены на золото снова пойдут вниз, хотя вообще не точно, долго ли это продлится, ведь первый всплеск интереса к золоту пришелся на обвал 2019 года из-за замедления роста крупных экономик. Большинство аналитиков все-таки считают, что что-то должно будет поменяться, чтобы выйти из обреченного круга, тянущего мир на дно.