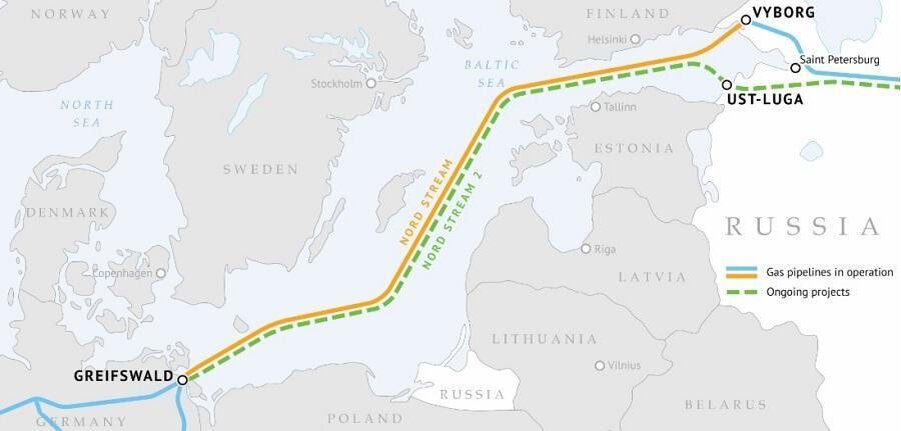

Написал немного по газопроводным войнам. Многое уже раньше обсуждалось, но сейчас события пошли кучно. Совпадение? Итак, трубоукладчик "Академик Черский" после долгого путешествия добрался до Германии, есть шанс что к началу 2021 года "Северный поток-2" (СП-2) будет запущен. И - практически одновременно с этим, немецкий регулятор напомнил, что, скорее всего, разрешит использовать СП-2 только на половину мощности.

Естественно, официальная причина - новые правила европейского газового рынка. Однако, как мы помним здесь бывают и исключение. Стоит отметить, что ещё на этапе строительства, учитывая известные проблемы с СП-1, юристы российской стороны в выстраивании конструкции пытались в максимальной степени оградить новую трубу от аналогичных трудностей. Тем не менее проблема сохранилась. Спор, конечно, еще не завершен и будет продолжен.

При этом, мало кто сомневается, что в реальности либерализация газового рынка Европы - это в лучше случае 50% причины ограничений. Остальное - политическая целесообразность. Это видно даже по СП-1, прокачку по которому то полностью разрешали, то ограничивали в разные периоды.

Но на ближайшие 4 года Украина будет гарантированно получать деньги за прокачку 40 млрд куб.м в год, при любом развитии событий. Чего же беспокоиться? Возможно дело в том, что на подходе аналогичная проблема у польского коридора, где контракт заканчивается в мае. Варшава, кстати, грозилась повышением цены, но в результате "Газпром" забронировал мощности на третий квартал по ценам транзита практически равным текущим. Вероятно, на фоне достройки СП-2 решили никого не нервировать, хотя на летний период при текущем спросе без этого маршрута можно было бы обойтись даже сейчас.

Нужно отметить, что СП-1 сейчас на полную мощность загружен только по удачному стечению обстоятельств (ведь в сентябре 2019 года по польскому иску вновь были введены ограничения). Как известно, ограничения применяются к сухопутной части (газопровод OPAL). При этом одна из двух веток аналогичной сухопутной части для СП-2 (газопровод Eugal) уже построена, но т.к. морской части СП-2 пока нет, в неё идёт газ из СП-1, что позволяет использовать последний на полную мощность.

То есть в самом негативном варианте после запуска СП-2 у нас будут наполовину загруженные СП-1 и СП-2 (за счет ряда особенностей учета, скорее всего, не наполовину, а на 60-70%, но понятно, что ситуация это неприятная). Оставшиеся 50%, как известно, разрешается использовать другим участникам рынка.

Решение проблемы конечно возможно, хотя оно вытекает за рамки действующих схем продаж. Во-первых, это продажа газа европейским потребителям уже на входе в морские трубы. Не зря "Газпром" активно развивает свою ЭТП, правда продажи сейчас идут с точками сдачи в Европе.

Второй вариант - допуск прочих российских производителей на европейский рынок. Текущие сверхнизкие цены конечно восстановятся, но былой премиальности рынка уже не будет. В результате, "Газпром" в меньшей степени может сопротивляться допуску других участников в экспортный канал.

Ещё одна новость мая - начато строительства Baltic Pipe, трубы из Норвегию в Польшу. Событие скорее символическое, тем более, что морскую часть будут строить через год. В несимволическую плоскость его переводит другой аспект — Baltic Pipe пересекает газопроводы СП-1 и СП-2, а значит требуется согласование и координация с операторами и строителями российских газопроводов.

Что будет с польским коридором в будущем? Сейчас многое зависит от сроков достройки СП-2 и условиях по ограничениям работы на полную мощность (СП-1 и СП-2). Но в целом, польский маршрут оказывается для "Газпрома" дёшев, поэтому если Польша и в дальнейшем не повысит тариф, то вероятность сохранения маршрута велика при любом развитии событий с другими трубами.

Понравилась статья? Тогда обязательно ставьте лайк и подписывайтесь на наш канал, чтобы не пропустить выхода новых материалов.