Акции мы уже прошли. Это самый высокодоходный, но одновременно и рискованный актив. Рассмотрим более безопасные варианты вложений.

Новичкам, и всем кто боиться потерять деньги рекомендуют вкладывать не в акции, а в облигации (а ещё фонды ETF, но об этом в следующий раз).

Облигации

Облигацию бывают 3х видов: государственные, муниципальные, и корпоративные. На примере корпоративных кратко расскажу, что это такое: когда компания хочет привлечь дополнительные средства на расширение, или чтобы сохранить бизнес на плаву, она выпускает облигации. Облигации также выпускает и государство(оно тоже проводит финансовые сделки на ваши деньги, да). Как на них зарабатывают инвесторы? Так же, как и на обычном кредите зарабатывает банк: вы покупаете облигацию (считай выдаете кредит компании или государству), и в течение срока действия облигации, вам платят проценты за использование ваших денег. А в конце ещё и облигация автоматически выкупается обратно. Т.е. вы получаете стоимость облигации (которая называется Номинал) равную как правило 1000 рублей + проценты за пользование "кредитом" (которые называются Купон).

Если вы боитесь вкладывать, и считаете что ваши деньги сгорят везде кроме вкладов в банке (потому что там они хотя бы застрахованы), то это не совсем так. Покупая государственные облигации России -ОФЗ (облигации федерального займа), вы по сути всё равно что кладете деньги в банк, но под чуть больший процент. Может конечно случится дефолт, при котором с одной стороны могут напечать дополнительные деньги для погашения долговых обязательств, а могут просто обнулить все долги (как случилось в 1998). Но всё таки это довольно надежная инвестиция.

Какие здесь есть особенности:

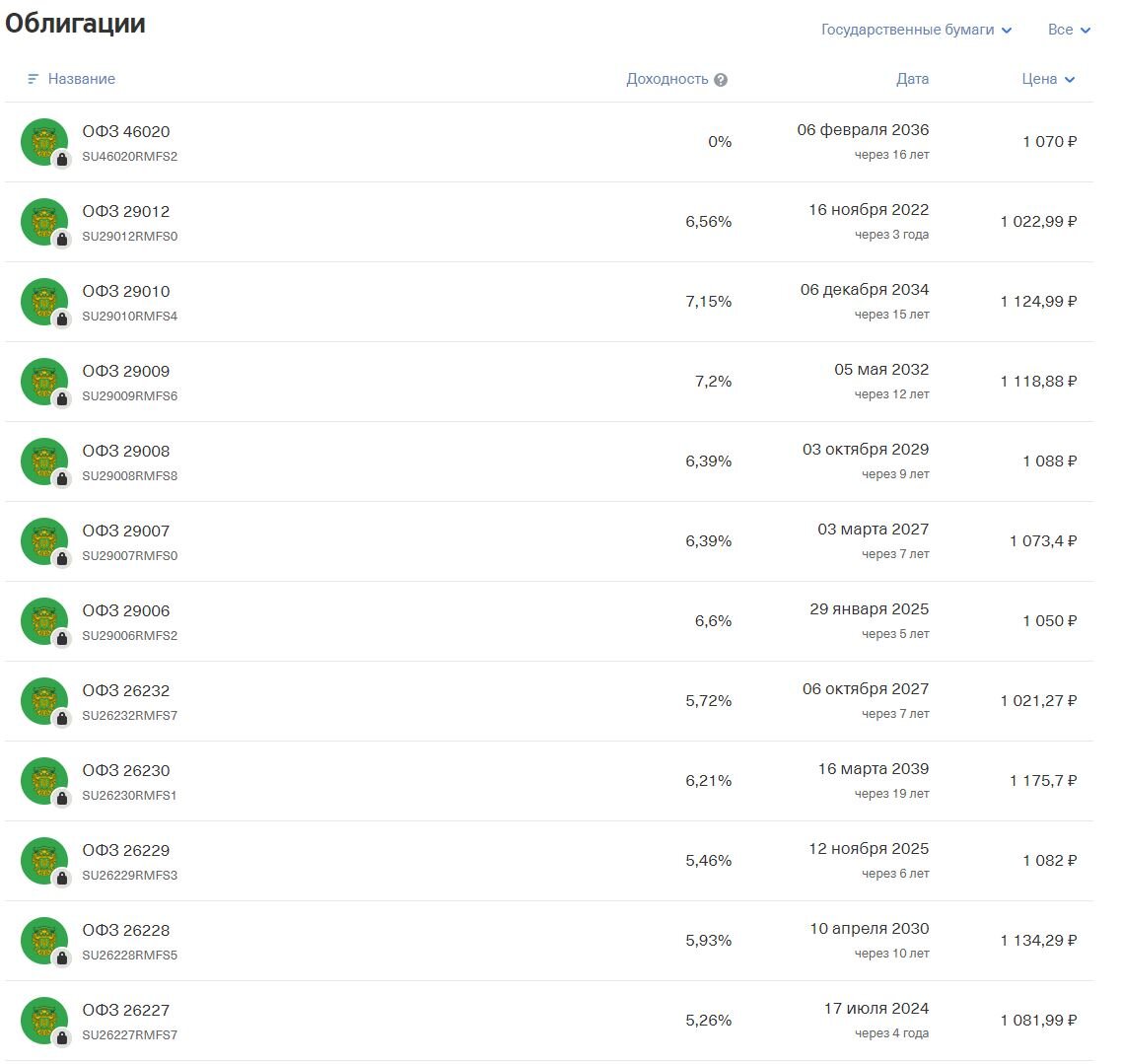

-обычная стоимость ОФЗ как правило равняется 1000 рублей. Но на бирже её можно купить как дешевле, так и дороже. Т.е. если вы купили её дешевле 1000, то получите небольшую сумму сверху. Поскольку облигации всегда выкупаются по сумме номинала - первоначальной стоимости.

-купоны (выплаты по облигациям) не облагаются НДФЛ + сама облигация, в случае если вы держите её более 3х лет, также не облагается НДФЛ.

-простой и проверенный способ доходности: открыть ИИС, и покупать на него ОФЗ. Таким образом можно будет получать до 52 000 тысяч рублей налогового вычета за пополение ИИС + купоны + вернётся номинал облигации.

ОФЗ отличаются по номеру выпуска, и вот какие они бывают:

26 - ПД (постоянный доход)- фиксированный купон

29- ПК (переменный купон)- плавающая ставка с переменным купоном

46,48 - АД (амортизация долга) - с амортизацией, т.е. часть "тела" займа выплачивается вместе с купоном

51, 52- ИН (индексационный номинал) - инфляционная, купон фиксированный, но "тело" займа увеличивается на размер инфляции

Резюмируя инвестирования в облигации можно сказать следующее:

- Минимальный риск. Но в случае с ОФЗ, поскольку корпоративные облигации чуть более высокорисковые(но и более доходные);

- Порог вхождения в такой тип инвестирования минимальный. Покупаете ОФЗ, держите, получаете прибыль, повторяете. Не нужно разбираться в фундаментальном анализе, техническом анализе, держать руку на пульсе следя за новостями - просто покупаете-держите-повторяете;

- Доходность чуть выше банковских вкладов. Но и меньше, чем от остальных вариантов.

Если решите открыть брокерский счёт у Тинькофф, то предлагаю сделать это по реферальной ссылке

В таком случае, после пополнения счёта на 10 000 рублей, вам будет зачислена случайная бонусная акция стоимостью до 20 000 рублей (может и на 500 рублей, но в любом случае приятно). Ну и мне тоже, чего уж тут скрывать.

Понравилось прочитанное или было полезно? Поставив лайк, можно помочь статье продвинуться. А комментарии зачастую бывают даже интереснее, чем сама статья (тонкий намёк)