По данным Банка России (ЦБ) на 1.04.2020 денежная масса М2 (сумма наличных денег в обращении и безналичных средств) составила 42985 млрд рублей. При этом на 1.04.2020 объем кредитов, выданных кредитными организациями (банками), составил 72466,2 млрд рублей. Валютные активы банков составляют 22,8 % всех активов, таким образом, предполагая, что в общей массе кредитов (реально много меньше) 22,8 % составляют валютные, на рублевые приходится 55943,9 млрд рублей. Это означает, что суммарный объем выданных российскими банками кредитов в рублях превысил объем имеющейся в стране денежной массы. Давайте разберемся, как такое стало возможным.

В соответствии с основным законом нашей страны (п. ж) ст. 71) в введении РФ находится, в том числе, денежная эмиссия. Далее в соответствии с п.1 ст. 75 Конституции РФ денежная эмиссия осуществляется исключительно ЦБ РФ.

Эта, казалось бы, однозначная формулировка, получила весьма своеобразное развитие в ФЗ-86 о ЦБ, ст. 4:

«Банк России выполняет следующие функции: монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение».

Речь только о наличных рублях. Об эмиссии безналичных рублей, которые являются на сегодняшний день основным средством платежей, – ни слова. Дальше действует принцип: «что не запрещено - то разрешено», т.е. «эмиссией» безналичных рублей может заниматься не только ЦБ, а, например, коммерческие банки.

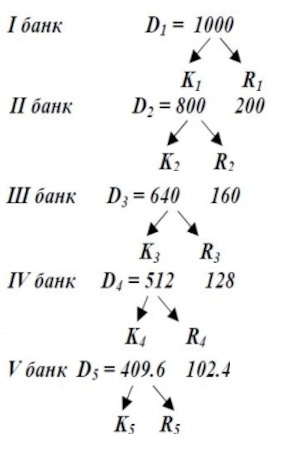

Как это происходит на практике:

- I банк, имея 1000 рублей своих или привлеченных на депозиты средств, отдает часть этих денег в кредит (800 рублей), при этом часть этих средств (обязательные резервы) должна быть положена в ЦБ на беспроцентный счет (в данном случае 200 рублей, т.е. 20 % от выданной в кредит суммы). Нормы резервирования определяются ФЗ-86 о ЦБ и могут составлять существенно меньше 20 %, т.е. от исходной суммы можно выдать больший по объему кредит;

- II банк из полученных 800 рублей выдает кредит в размере 640 рублей, 160 направляя на обязательные резервы и т.д. В результате на исходную сумму средств в экономике (на счетах) может появиться сумма, равная D*m, где D - исходная сумма (например, сумма привлеченных банком депозитов), m=1/r, r - норма банковских резервов, т.е. на привлеченную 1000 рублей (при норме банковских резервов 20 %) можно выдать кредитов в размере 1000*(1/0,2) = 5000 рублей (максимальная сумма на счетах банков). На рисунке ниже видно, как из 1000 рублей на счетах «появились» 1000+800+640+512+410=3362 рубля.

Что случится, если вкладчики в случае «паники» побегут снимать деньги со своих счетов? По факту эти требования можно будет удовлетворить за счет резервов, находящихся на счетах ЦБ. Но с учетом действующих значений нормативов обязательных резервов (ст. 38 ФЗ-86, также можно посмотреть здесь), которые по обязательствам перед физическими лицами в рублях составляют 4,75 %, свои деньги сразу сможет получить только этот процент вкладчиков.

Также следует иметь в виду, что такая накачка «деньгами» экономики создает огромные риски, потому что если какое-то звено в цепочке кредитования окажется неспособно вернуть долг, то может посыпаться вся цепочка (банки окажутся неплатежеспособными), что в условиях глобальных кризисов ставит под вопрос устойчивость всей финансовой системы страны.

ЦБ несмотря на возложенные на него контрольные и надзорные функции, не в состоянии отслеживать эти многочисленные кредитные цепочки, что может повлечь за собой значительный объем фиктивного кредитования с последующим выводом средств за рубеж.

Почему же ЦБ допускает существование такого порядка вещей? Все просто:

рост активов банков сверх имеющейся денежной массы выгоден ЦБ с коммерческой точки зрения, так как рост кредитования в принципе вызывает рост кредитования банков ЦБ, что дает ему дополнительную прибыль.

Отчасти выгодно это и государству, так как рост кредитования обеспечивает снижение дефицита денег в экономике из-за проводимой ЦБ денежно- кредитной политики, но это до поры до времени, пока не наступит серьезный экономический кризис.

СТАВЬТЕ ЛАЙК, ПОДПИСЫВАЙТЕСЬ НА КАНАЛ, ОСТАВЛЯЙТЕ СВОЁ МНЕНИЕ. Я ЕГО ПРОЧТУ И ДЛЯ МЕНЯ ОНО ДЕЙСТВИТЕЛЬНО ВАЖНО

1) Как «курс» Банка России позволяет спекулянтам выводить из страны триллионы долларов

2) Ключевая ставка ЦБ как законный способ отъема денег у населения