Почему более 90% трейдеров теряют деньги на фондовом рынке? По-моему основная причина в том, что люди не понимают, что такое риск и как он связан с планируемой доходностью. Они берут на себя слишком много риска, получая за это слишком маленькое вознаграждение. Сегодня мы немного поговорим об этом.

Как я уже писал тут, в последнее время окунулся в тему торговли опционами, а там вопрос рисков стоит очень остро. Это связано в первую очередь с тем, что опционы имеют конечный срок жизни и стратегия «купи и держи» к ним не применима – в итоге получишь или прибыль или убыток.

Так вот, чтобы рассчитать соотношения рисков и доходностей я для себя создал небольшую простенькую модель, которая позволяет при задании четырех основных показателей (вероятность получения дохода, вероятность получения убытка, размер дохода, размер убытка) показать, как будет себя вести портфель в долгосрочной перспективе.

Файл выложен в моем телеграмм-канале https://t.me/invest_my_way.

Давайте посмотрим, как он устроен.

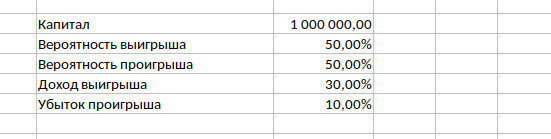

Начнем с вкладки «Акции».

Как Вы догадались, тут модель соотношения рисков и дохода при инвестирования в акции.

Сначала задаются основные переменные:

Думаю тут все понятно. Величина капитала ни на что не влияет и используется только для удобства.

Остановимся на начальных условиях. Вероятность получения как дохода, так и убытка при инвестировании в акции одинакова. Никто не может предугадать куда двинется фондовый рынок и любое движение равновероятно.

Данные по размеру дохода и убытка взяты из книги У. Бернстайн "Разумное распределение активов. Как построить свой портфель, чтобы максимизировать прибыль и минимизировать риск". Конечно, это также расчетные данные, подогнанные автором под нужный результат, но они дадут отправную точку для работы с нашей моделью. Вы можете взять любые правильные, с вашей точки зрения, значения.

Затем правее идет таблица из ста строк (назовем ее "Портфель") со следующими столбцами:

Здесь Год п/п –просто номер года от начала расчета.

Размер портфеля – в этой графе происходит расчет результата инвестирование на конец текущего года. Формула расчета ниже.

Случайное число - Функция EXCEL СЛЧИСЛ(), которая выдает случайное число в диапазоне от 0 до 1. При каждом перерасчете или нажатии F9 значение ячейки с функцией меняется.

Результат – если число в столбце «Случайное число» больше, чем переменная «Вероятность проигрыша», то ставится «1», иначе «0».

Конечно столбец «Случайное число» можно было бы и не вставлять, но так удобней контролировать адекватность случайного распределения (см. ниже).

Теперь к алгоритму.

Каждая строчка представляет собой один год инвестирования. Его порядковый номер от начала расчета указывается в столбце «Год п/п». В столбце «Размер портфеля» мы берем предыдущий (начальный или за прошлый год) размер нашего портфеля и либо увеличиваем его на величину переменной «Доход выигрыша» (если в стоке «Результат» стоит «1»), любо уменьшаем на величину «Убыток проигрыша» (если в строке «Результата» стоит «0»).

Вероятность того, что в строке «Результат» появится «0» примерно равна вероятности проигрыша. Это случайная величина, которая обновляется при каждом пересчете. Этот простой алгоритм имитирует случайность результатов инвестирования от года к году.

Таким образом, в сотой строке таблицы "Портфель" мы получаем случайный результат инвестирования за 100 лет.

Теперь перейдем к следующей таблице. Назовем ее "Результаты инвестирования".

Здесь сводные данные таблицы "Портфель".

"Результат" – это величина портфеля в 100-й период.

"Доходность" – вычисляется сложный процент доходности инвестирования за 100 периодов (корень сотой степени от "Результата", деленного на "Капитал" минус один).

В следующих столбцах подсчитывается количество значений из столбца «Случайное число», попадающих в соответствующий промежуток (от 0 до 0,1, от 0,1 до 0,2 и т.д.). И в конце берется их сумма (просто для контроля).

Далее можно сравнить математическое ожидание (вероятность дохода*размер дохода-вероятность убытка*размер убытка) и среднее арифметическое доходностей из таблицы, которая расположена правее.

И последняя таблица (назовем ее "Итерации") – это результат каждого пересчета случайных чисел.

То есть, нажимаем F9, происходит перерасчет и все данные из таблицы"Результаты инвестирования" переносим в очередную строку таблицы "Итерации". Всего я привел 100 таких записей. То есть получается как-будто мы сделали сто попыток инвестирования по сто лет каждая. Так как в таблице "Портфель" используются случайные числа, то каждая ячейка уникальна. Несмотря на то, что встречаются одинаковые результаты инвестирования, можно посмотреть на распределение случайных чисел, которое уникально для каждого варианта (честно скажу, что все сто не сравнивал).

Для контроля за адекватностью генератора случайных чисел в самой верхней ячейке над заголовком смотрим сумму распределения значения через каждые 10%. Они должны быть сопоставимы.

В итоге видно, что средняя доходность от инвестирования составляет примерно 8,14%. Эту немного меньше, чем математическое ожидание (10%). И примерно соответствует результатам, полученным тут.

Почему тут и далее не совпадают математическое ожидание и средняя арифметическая доходность я объяснить не берусь, так как боюсь вас запутать и ввести в заблуждение. Если кто-то может доходчиво это сделать, то прошу рассказать в комментариях.

Динамика одного из случайных портфелей:

Из графика видна вся сила сложного процента.

Вот результат (доходность в сложных процентах) 100 опытов в виде графика:

В случае с акциями мы может надеяться на то, что исторические данные будут верны и в будущем. При этом мы не может точно знать, сколько конкретно заработаем в случае успешного года, а сколько в случае неудачного. Мы знаем только среднюю годовую доходность в сложных процентах.

Теперь перейдем в закладку «Опционы».

Тут все то же самое, только другие начальные условия. При помощи опционов можно построить такую стратегию, которая позволит жестко задать как размер рисков, так и убытков. То есть, мы знаем, что, если реализовался положительный сценарий, то заработаем 3% от портфеля (цифры взяты для одной из стратегий, которую я опишу в другой статьей), а при негативном – потеряем 50%. В отличие от предыдущего примера, расчет идет не раз в год, а раз в месяц.

Кажется, что при таком соотношении прибыли и убытка мы в любом случае уйдем в ноль. Но это неправильно, все дело в вероятности получения убытка – она всего 2%.

Сразу смотрим результаты:

Математическое ожидание – 1,9%.

Средне арифметическая доходность – 1,49%.

Хорошо видно, что вероятность играет за нас – в долгосрочной перспективе мы в хорошем плюсе и обгоняем по доходности многие инструменты. Но при этом должны быть готовы к тому, что периодически будем терять половину своего капитала.

Вот динамика одного из портфелей :

Вот обобщенный результат доходности ста таких портфелей:

Теперь вернемся к тому, как опасны могут быть риски.

Рассмотрим последнюю вкладку «Убыток».

Тут мы при неизменных величинах дохода и убытка увеличим до 10% вероятность получения убытка.

В этом случае математическое ожидание становится отрицательным -2,3% ("минус" 2.3%).

А средняя арифметическая доходность за 100 итераций – 4,3% ("минус" 4,3%).

То есть шансов получить прибыль при таком раскладе почти нет. А мы всего лишь на 8 процентных пункта уменьшили вероятность выигрыша.

Вот динамика одного из портфелей:

Вот результат доходностей в виде графика:

И в конце хотел бы сделать важное замечание - вся эта модель ничего не стоит, пока Вы не имеете обоснованных значений вероятностей и соответствующих им доходностей.

В следующих статьях я немного усложню данную модель и покажу конкретные примеры стратегий с расчетами вероятности выигрыша и проигрыша.

Всё написанное в статье является личным мнением автора и не является инвестиционной рекомендацией.

Статьи по облигациям. Статьи по акциям.

Телеграмм канал: https://t.me/invest_my_way