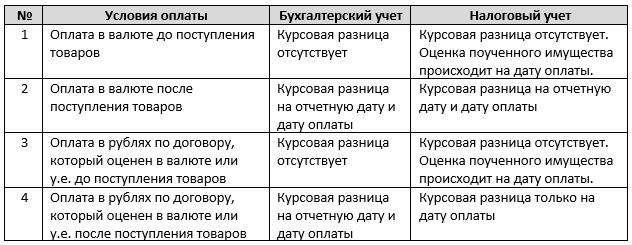

Многие бухгалтеры, когда только начинают работу с валютными продажами или закупками, поначалу путаются в постоянно изменяющихся курсах валют, который приводят к так называемой курсовой разнице. Порядок отражения таких операций в бухгалтерском учете определен в Положении по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006). Однако чопорный язык формальных документов не всегда понятен с первого раза, особенно, если ранее в этой области работать не приходилось. Мы подготовили небольшую шпаргалку для легкого понимания того, когда все-таки образуются курсовые разницы и на какие даты необходимо ориентироваться. Спасибо за внимание!

Многие бухгалтеры, когда только начинают работу с валютными продажами или закупками, поначалу путаются в постоянно изменяющихся курсах валют, который приводят к так называемой курсовой разнице.

Порядок отражения таких операций в бухгалтерском учете определен в Положении по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006). Однако чопорный язык формальных документов не всегда понятен с первого раза, особенно, если ранее в этой области работать не приходилось.

Мы подготовили небольшую шпаргалку для легкого понимания того, когда все-таки образуются курсовые разницы и на какие даты необходимо ориентироваться.

Спасибо за внимание!