Приветствую тебя, читатель, давай познакомимся! Меня зовут Станислав, мне 32 года и да, у меня $2 500 000 клиентского капитала под управлением.

В рамках данного канала я поделюсь своим опытом о том как я дошёл до жизни такой. Я поделюсь своими наработками о том, что я делаю в рынке, какими инструментами пользуюсь и чего уж точно не стоит делать. И последнее, пожалуй, имеет куда более существенное значение. Поэтому, предлагаю тебе подписаться на мой канал на портале Яндекс Дзен если эта статья тебе понравится. Поехали)

С чего стоит начать каждому?

Во-первых перед тем как начинать что-то куда-либо вкладывать необходимо обладать определёнными накоплениями. Как минимум, Вы изначально должны обладать некой финансовой подушкой безопасности. Т.е., если к примеру Вы работаете и, скажем, зарабатываете в месяц 40 000₽, а тратите 30 000₽, то минимальная "подушка" должна составлять 180 000₽. Под "подушкой" подразумевается сумма которую Вы тратите в месяц перемноженная на 6 месяцев. И это первая инвестиция которую Вы должны совершить, проинвестировав тем самым в свою безопасность. Это программа минимум, а в идеале Вам должно хватить средств на то, что-бы без наличия дохода просуществовать календарный год.

"Как же я скоплю такие деньги, ведь я с трудом свожу концы с концами?"

Это пожалуй одно из самых распространённых возражений, которое крутится в уме большинства читателей к этому моменту. Тут есть 2 варианта, либо простое и безвольное "никак"...либо стоит начать с финансового планирования своих трат. Сегодня расскажу коротко, а в одной из последующих статей разберу подробно как составить финансовый план и как правильно выстроить бюджет таким образом, чтобы на всё хватало в меру и начали формироваться первые накопления. Поэтому рекомендую подписаться чтобы не пропустить статью про составление финансового плана.

Какие результаты я могу получить за год?

Слышали такую поговорку: "Большое видится на расстоянии"? Давайте рассмотрим на примере среднестатистического Москвича, потому как такой пример мне ближе. Вам же, к примеру, если Вы из региона и доход у Вас отличается от Москвы, задача пропорционально поделить соответствующие цифры.

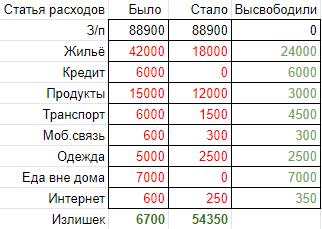

По данным на январь 2020 года средняя заработная плата составила 88 900₽. У нас нет подушки. Допустим мы сейчас снимаем 1 комнатную квартиру. Средняя стоимость аренды на январь 2020 за такую квартиру 42000₽. И у нас кредит на 100 000₽ по которому в месяц минимальный платёж 6000₽. Довольно обыденная ситуация для большого количества москвичей без собственного жилья и приезжих. Кушаем мы сейчас на 15000₽ в месяц, 6000₽ тратим на транспорт(проездной + такси). Связь 600₽, интернет 600₽, одежда 5000₽, еда вне дома 7000₽. Оставшиеся 6700₽ как правило разлетаются сами по себе сами не знаем куда. Вроде должны были остаться..а их нет. Знакомо?) Я сам приблизительно так же жил какое-то время.

Спорим, что в таком бюджете завалялись лишние 25000₽-30000₽ которые можно перераспределить на накопления?

1) Первое с чего бы я начал в такой ситуации-сократил бы основную статью расходов сняв комнату вместо квартиры. Это 22000₽-25000₽ если комната прям "жир". А вообще и за 18 000₽ можно найти адекватный вариант. Да, с соседями, но Вы за 5 месяцев благодаря этому закроете кредит. Или если у Вас своя 2-х или 3-х комнатная квартира её выгоднее сдать и съехать в комнату. Экономия аж целых +22 000₽/мес

2) Еда вне дома. Её стоит свести к минимуму. Купить несколько контейнеров пищевых и рюкзак, начав носить еду на работу с собой. Убираем из бюджета. Получаем +7 000₽/мес

3) Как часто Вы ходите в магазин? Вместо похода до ближайшего магазина у дома раз в 2 дня, где как правило всё дороже, чем в каком-нибудь Ашане-существенно выгоднее съездить до крупного ТЦ и закупиться впрок на неделю и даже позволив себе приехать обратно домой на такси со всеми пакетами. Вы удивитесь, но будет процентов на 20-25% выгоднее. Это даёт нам дополнительно экономию +3 000₽/мес

И так далее...логика, я думаю Вам понятна. Сокращаем пропорционально траты в рамках разумного и...за 2 месяца(!) закрыв кредит можно получить вот такой результат на третий месяц:

В первый год с нуля Вы сможете скопить...543 000₽, это полноценная финансовая подушка безопасности на год, даже больше) Согласитесь, весьма неплохо. Да, Вы не будете кутить и первый год статистически всегда самый сложный но это вопрос Ваших приоритетов.

А дальше что?

Сначала спешу Вас обрадовать, что расходы до оптимизации составляли 82 200₽, а минимальная подушка на 6 месяцев должна была равняться 493 200₽ или почти миллион на год. С тем излишком, в 6700₽ в месяц, копить на минимальную пришлось бы более 6 лет...а сейчас с расходами в 34 550₽ нужно лишь 207 300₽...и копить Вам после перераспределения бюджета лишь 6 месяцев, при этом сначала закрывая кредит за 2 месяца. Главное правило богатства, или как это сейчас модно называть "финансовой независимости", увы, это не много зарабатывать, а мало тратить.

За всю свою карьеру я не встречал по-настоящему состоятельных людей которые своими потом и кровь сколотили своё состояние, которые при этом летают бизнес-классом или каждый год меняют машину на новую. Увы, это не приведёт Вас к богатству)

Кстати, а как Вы себе представляете "Капитал"? Что это такое для Вас или сколько это в абсолютных цифрах и почему? Расскажите мне об этом в комментариях. А если Вы хотите, чтобы я подсказал Вам в рамках данного канал какие шаги стоит совершить, чтобы сколотить свой капитал-подпишитесь на мой канал, и я проведу Вас через этот тернистый путь) И да, мне будет чуточку теплее, если Вы подпишитесь или хотя бы поставите палец вверх, ведь я буду понимать, что кому-то мой опыт полезен.