Наличием кредитов у граждан РФ сегодня не удивить - наверняка, у вас найдутся знакомые, у кого есть ипотечный кредит или несколько потребительских кредитов или кредитных карт. Конечно, оформление кредита удобно тем, что позволяет получить желаемое "здесь и сейчас" - купить квартиру, машину, велосипед, сделать ремонт, съездить в отпуск и тд. Однако, банки не выдают деньги просто так - взятую ранее сумму надо вернуть в плановый срок да и заплатить при этом дополнительные средства в счёт процентов. Сумма процентов определяется процентной ставкой - чем выше значение в кредитном договоре, тем больше вы отдадите из своего кармана в качестве компенсации за сотрудничество с кредитором.

Что такое рефинансирование?

Банки предлагают услугу, называемую рефинансированием. Она подразумевает погашение текущего долга за счёт выдачи нового кредита. Условия при этом могут меняться:

- Сумма кредита увеличится или останется неизменной,

- Срок останется прежним, уменьшится или увеличится,

- Кредитор остаётся тем же или меняется.

Ключевая же цель любого рефинансирования - уменьшение суммы переплаты. Достигается это, как правило, за счёт уменьшения процентной ставки и иногда за счёт сокращения срока.

Почему же я не делаю рефинансирование?

Расскажу вам, почему рефинансирование в некоторых случаях бессмысленно.

Итак, дан кредит, выданный в октябре 2019 года:

- Сумма - 598000 рублей.

- Процентная ставка - 19.9% годовых.

- Срок - 5 лет

На текущий момент остаток долга составляет 585500 рублей (округленно), при этом выплачено процентов 100000 рублей.

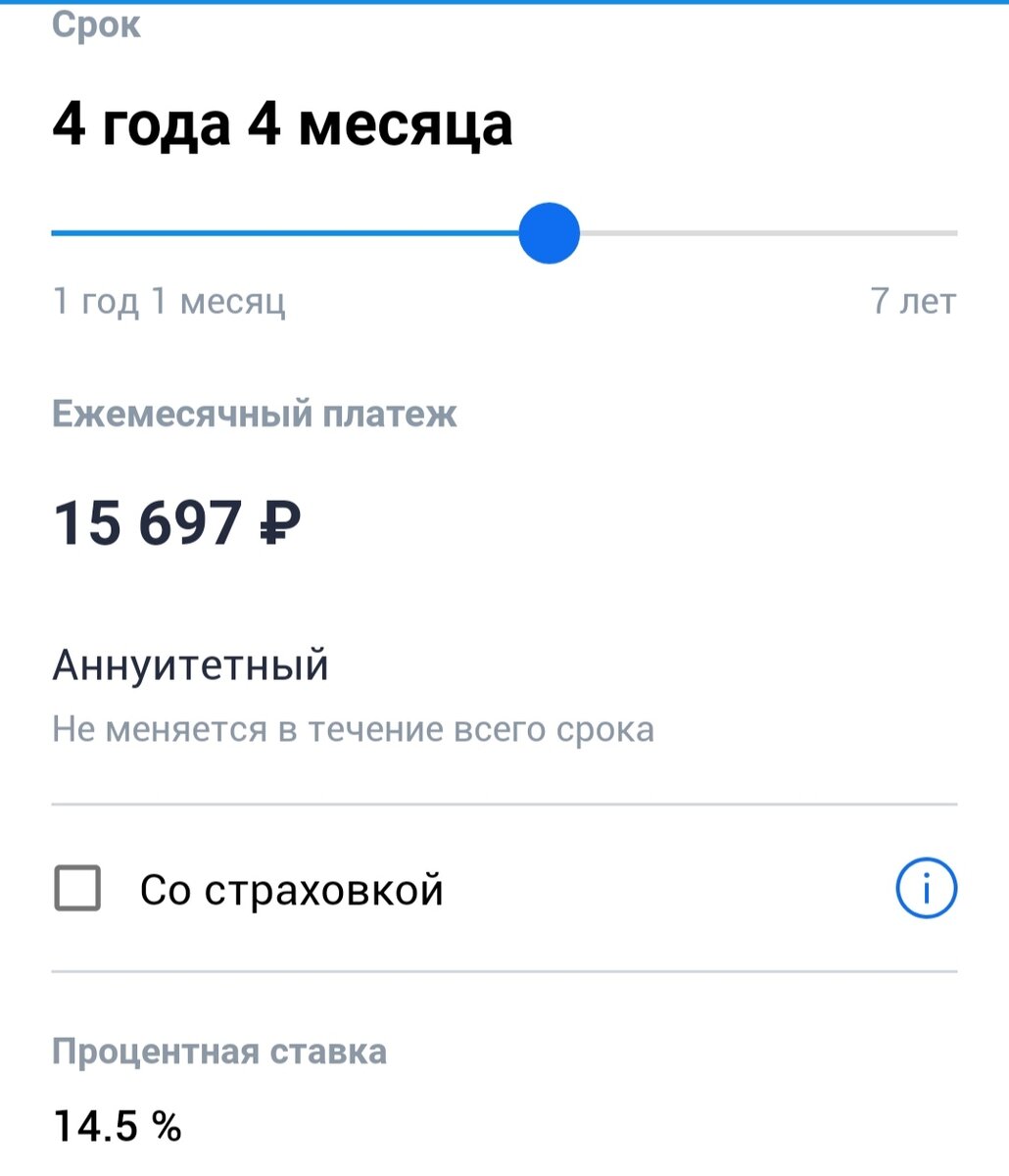

Другой банк предлагает получить кредит под 14.5% годовых.

На первый взгляд может показаться что предложение достаточно привлекательно и нужно делать немедленно рефинансирование. Однако, вот какая картина получается:

При текущем кредите суммарная выплата по процентам составит 350 тыс. руб.

При оформлении нового кредита на сумму остатка 585500 и сроком на 4 года и 2 месяца переплата будет 250000 рублей.

Что мы видим? Новый кредит нам позволит сэкономить 100 000 рублей. Однако, с учётом уже выплаченной сотни рублей по процентам экономия по сути равна 0.

Иными словами, мои платежи по кредиту достигли "точки безубыточности", когда дальнейшее рефинансирование на текущих условиях оказывается бесполезным.

Если вам понравилась статья - жмите палец вверх! В следующей статье могу рассказать про тонкости рефинансирования ипотеки. Если интересно - пишите в комментариях.