Кэшбэк - это программа лояльности банка, банк таким образом привлекает к себе внимание, чтобы вы пользовались их банковскими продуктами, оформили карту с хорошей бонусной программой, а потом взяли кредит, или открыли вклад, ну принесете им прибыль и улучшите показатели статистики по вкладам или обороту средств.

Вот кэшбэк с моих основных карт:

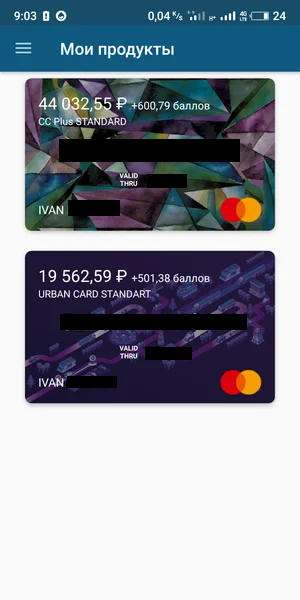

Карты кредит Европа банка (600,79+501,38=1102,17)

редит Европа банк скрин

1) карта плюсов кредитная, обнулял баланс баллов в феврале.

2) карта Urban первая транзакция 19 марта.

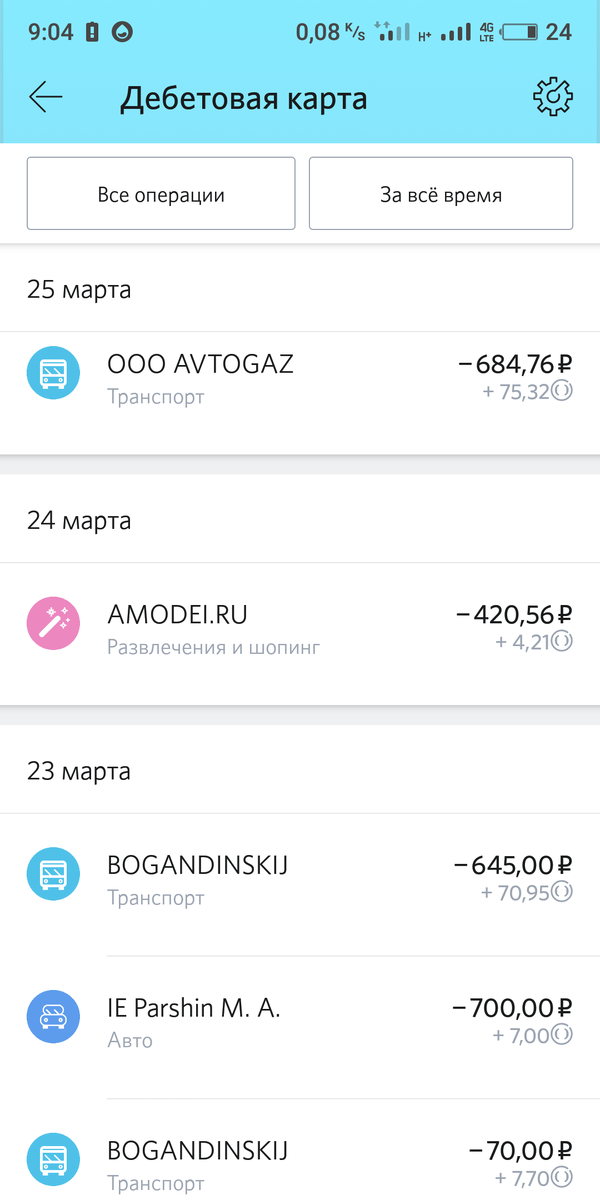

opencard получена в марте (в замен Generation от Ак БарсБанк) 1441,75-500=941,75

Закрытая Generation. (579+682+888=2149 за 3 месяца)

МТС cashback

начал пользоваться 25 февраля, сейчас 8 мая, списано 715 баллов на пополнение баланса, баланс бонусов 1055+214=1269 (1269+715=1984)

Итого по всем картам с февраля у меня порядка больше 6000 рублей.

Я не считаю карты карту польза, по которой я покупаю в основном на алиэкспресс, и разовые покупки, например как купить ОСАГО с кешбеком 9,3%.

Банки используют программу лояльности, чтобы вы ушли от своих зарплатных карт(которые часто не привлекательны в качестве программы лояльности), или сбера со "спасибо" в 0,5% за покупки.

Про "Спасибо" видел условие, как потратить "Спасибо" магазина-партнера, на сайте сбера "списание бонусов не меньше 1000 спасибо, и не менее собственных средств 30%, и в расшифровке самой бонусной программы (которая естественно не бросается в глаза), при этом покупка бонусами не больше 50%. То есть не увидев это условие, мы идем в магазин, покупаем товар 1300 (300 рублей собственных), а магазин говорит, берите еще на 700 рублей или оплачивайте своими деньгами, так как уже большой путь проделан, товар найден, бонусы "Спасибо" потратить охота, идем и покупаем вещь на 700 рублей в этом же магазине.

Часто "Спасибо" не совместимы с программами лояльности магазина. Если есть скидочная карта магазина 8% на покупку, приходится выбирать либо скидка по карте либо тратьте "спасибо".

Конечно, когда сталкиваешься с этим, это отталкивает от всяких кэшбэков, разбираться, потом где то тратить, да еще на не всегда выгодных условиях. Нет морального и материального удовлетворения.

Я выбираю и пишу про карты по которым возможно вывести кэшбэк в реальные рубли. (кроме МТС, я коплю на спутниковую антенну - сертификат номиналом 3000 рублей потом она нужна будет для вывода с баланса МТС).

Баллы я вывожу с помощью карты мегафон с комиссией 1,9% или МТС 0,9% за обналичку, и перевожу их на "пользу", которой не пользуюсь как картой для покупок, чтобы отделить кэшбэк от собственных средств, и когда накопится приличная сумма совершу покупку на сэкономленные деньги.

Спрашиваю у друзей, почему не пользуетесь кэшбэком, реально выгодно проверено на себе.

1)Да там бонусная программа может измениться. - Да банки часто меняют бонусную программу в сторону ухудшения, ну дак для этого нужно подписаться в соц сетях/вайбер/телеграмм на соответствующие каналы и следить за изменениями в ленте, все равно сидите же смотрите новости разные в смартфоне. Если карта станет не выгодной, закрыть ее и открыть в другом банке. Я буду писать изменения по тем карточкам которыми пользуюсь, в группе в контакте, подписывайтесь.

2) Я не верю в кэшбэки/я далек от кэшбэков. - считаю что просто не охота разбираться, и сидите тогда без экономии, которая по мне реальная.

3) Нет времени. - Это, да проблема, я например читал весь сентябрь и ноябрь про карточки, собирал с разных форумов информацию, читал по 1-2 часа в день, один раз разобраться, потом только пользоваться, и получать хорошую экономию. Кстати люди из этой категории, часто находят время поиграть в танчики или рассказать, что у какого то блогера вышел новый ролик на ютуб.

4) не охота заморачиваться из-за 800-1500 в месяц. - Да в месяц сумма может и не сильно большая, но в год в среднем у Вас МИНИМУМ выйдет (если пользоваться разными карточками) 1200*12=14400 рублей (пример, рекомендую ознакомиться, Тиньков Блэк vs opencard vs "Прибыль" от УралСиб). А потом в застолье эти же люди говорят, я "нищеброд как жить, денег не на что не хватает". А если еще воспользоваться схемой совершаем покупку с бессрочным льготным периодом которая принесет порядка 12000 тыс рублей в год. То сумма получается не плохая. Да потому что лень поднять задницу и что то сделать.

5) Что ты имеешь за это? - кроме карточек opencard и кредитная карта плюсов обе 1 в списке, обе считаю лучшими на данный момент на рынке, есть акция "приведи друга", мне не большой бонус и Вам тоже, я об этом расписываю. Пользоваться не обязательно, но 2000 балов приветственных баллов по opencard, и 1000 балов по кредитной карте плюсов Вам за оформление думаю что хороший плюс. Больше ни чего! Пишу просто так!

6) От себя: это не биржа, где вкладываешь деньги и заработаешь или прогоришь. Тут просто совершаешь нужную покупку, притом рекомендую использовать кредитные карты и получаешь за это вознаграждение от банка! На вырученные деньги жить конечно не получится, чтобы бросить работу, но все равно приятно.

Как выбрать карту.

1. Заходим на сайт https://mcc-codes.ru/

2. Вводим название магазина.

3. Ищем в списке нужный магазин.

4. Смотрим MCC:

5. Если нет в списке узнаем сами МСС и обязательно заносим на этот сайт. Нужно совершить покупку, у каждого банка по разному, пример для opencard.

6. нажимаем на 5541 на картинке в 4 пункте.

7. нажимаем "Карты с кэшбэком"

8. Выбираем карту

9. Гуглим/читаем обзоры на понравившуюся карту.

На мой взгляд самые интересные карты (краткие обзоры):

Как экономить на строительных материалах и покупки мебели до 8%, банковские карты с кэшбэком.

Банковские карты с кешбеком до 11% на заправках

Список лучших банковских карт в 2020 году.

Универсальная карта "Прибыль" от Банка "УРАЛСИБ"(если не получилось оформить кредитку от opencard или opencard использована на повышенную категорию).