Всем привет! Хочу поведать Вам все + и - кредитных карт (не путать с дебетовыми).

Хочу обратить внимание , что не все так однозначно, как кажется. И так, поехали.

Как все знают, и многие из Вас видели, Банки сейчас предлагают возможность оформить кредитную карту и не платить проценты два или три месяца. И многие друзья меня спрашивают, а в чем выгода банку ? Выгода банка в обслуживании карты. ( хотя формулировка банков мне не ясна, так как карту никто не полирует или не вытирает! ) у каждого банка тарифы разные, но они всегда выше обслуживания дебетовых карт.

Ещё одним источником дохода являются Ваши транзакции. За каждую совершенную Вами операцию банк получает процент от платёжной системы.

Снятие наличных и переводы на карту, за каждое снятие с кредитных карт или перевод с карты на карту (он же с2с) многие банки сразу спишут комиссию , а ещё могут убрать Вам беспроцентный период ( Грейс период) .

И теперь перейдём к минусам кредитных карт

- Нельзя снять или перевести деньги

- Дают сначала маленький лимит , а после постепенно увеличивают привлекая к новым тратам.

- Многие люди начинают жить на кредитные деньги, а не на зарплату.

- Высокие проценты по сравнению с потребительским кредитом

Теперь подробнее. Допустим, Вы оформили кредитную карту и просили у банка 50.000 рублей, но во время получения или после активации (второе более вероятно) выясняется , что банк готов Вам предложить только 10.000 рублей. Огорчившись, Вы соглашаетесь на данную сумму и начинаете использовать карту и во время все погашаете. Банк видит, что вы надежный клиент, и спустя 3 месяца повышает Вам лимит до той суммы, которую Вы просили изначально. И тут начинается самое интересное.

Получив повышение лимита, Вы тратите больше и отдаёте теперь обратно тоже больше, и все доходит до того , что каждую зарплату и/или аванс возвращается обратно банку на погашение задолженности. Да она погашена, но денег то нет. Поэтому приходится снова ею воспользоваться, и уже берутся деньги банка, а не аванс который Вы получили. И так все продолжится до того момента, пока Вам снова не повысят лимит. Но он уже может превышать зарплату, и тут начнутся проблемы с выплатами и все будет погашаться минимальными платежами, которые и приведут к процентам.

Платить минимальными платежами никому не рекомендую, так как погашение долга будет происходить так, что вроде заплатил, но долг не уменьшился, а все потому, что в минимальном платеже 90% от всей суммы - это проценты , а остальные 10 - основной долг. И многие люди видят в рекламе 10% годовых, не видят слово «ОТ».

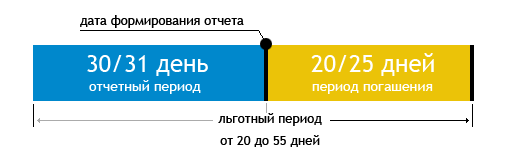

Еще важным моментом является , что многие люди путаются в льготных периодах. Путанится возникает когда совершается много покупок. Например дата выписки 1ое число каждого месяца, а льготный период действует 60 дней. Т.е 30 числа следующего месяца должны полностью быть оплачены покупки совершенные с 1го числа прошлого месяца до 30го числа этого. Но некоторые люди думают если покупка совершена 10го числа , то погасить нужно отсчитав от неё 60 дней. Увы но нет. Ключевым словом является «ДО», то есть минимум 30 дней максимум 60. Запутаться и попасть на проценты очень легко.

Схема настолько продумана, как технически, так и психологически , что даже компания APPLE покуривает в сторонке.

Теперь к плюсам, и он один.

- купить сейчас по Акции или горящему предложению и отдать сразу как только появятся деньги

Пример: Вот сегодня Вы увидели горящие путевки на Кипр и в принципе планировали отпуск, но деньги появятся только через 3 дня. Тут как раз, купив путевку в 3 раза дешевле, Вы выигрываете. Во-первых, Вы сэкономили деньги на покупке тура, даже не смотря на оплату обслуживания карты, а во вторых вернёте эти деньги банку без процентов через три дня. Вот именно в таких ситуациях можно использовать кредитную карту.

На этом все. Будьте внимательны. Банки не мошенники они играют на психологии и не внимательности.