На примере Александра разбираем, как увеличить свой доход при помощи кэшбэка, не сокращая расходы!

Из кейса узнаете:

- Кэшбэк: банковская хитрость или полезный лайфхак?

- Как увеличить свой отпуск на 7 дней простыми действиями?

- В конце статьи - бонус для самых любопытных!

Александр (32 года, холост) из Санкт-Петербурга. Сколько сможет заработать Александр к концу года, если будет грамотно управлять картой с кэшбэком?

Каждый паблик по финансам говорит о важности сберегать часть дохода, чтобы потом его инвестировать. Но большинство людей всё равно это делает с трудом, ведь скольким бы ни был доход, мы очень быстро привыкаем тратить больше.

Что делать? На помощь приходят:

- Банковская карта с кэшбэком. Мы не будем «оптимизировать траты», а используем возможности для того, чтобы получить максимум от своих трат.

- Поведенческие финансы. Мы будем аккумулировать весь кэшбэк и % на свободный остаток на отдельном счету.

Ричард Талер, специалист по поведенческим финансам и нобелевский лауреат, в своих трудах рассказывает как мы обманываем себя и свой мозг. Человек часто отклоняется от рационального поведения, чем успешно пользуются маркетологи, чтобы мы покупали то, что нам не нужно.

Мы же попробуем наоборот — считать в уме кэшбэк и % на остаток «чужими деньгами», чтобы их было психологически легче откладывать.

Теперь разбираемся подробнее:

Математика кэшбэка — «Спасибо» на хлеб не намажешь

Почти каждая дебетовая карта обладает функцией возврата части средств от покупок обратно. Бывает в виде бонусных миль, баллов. На наш взгляд, самое удобное и понятное — это кэшбэк в виде рублей.

Чтобы наглядно показать как работает карта с кэшбэком обратимся к нашему очередному герою. Сегодняшний это Александр — живет в свое удовольствие в Петербурге, холост, финансовая цель — когда закончится карантин, Александр хочет рвануть на отдых. Чтобы воплотить мечту в реальность, понял, что пора дружить с финансами — наконец-то открыл условия обслуживания и предложения давно оформленной карты с кэшбэком.

Стандартная ставка по кэшбеку — 1% и до 5% на отдельные категории товаров. Банки позволяют выбирать категории, где кэшбэк будет выше. Чтобы выжать максимум из карты, важно прогнозировать свои траты и увеличивать «маржинальность» кэшбека.

Как увеличить маржинальность кешбэка? Если вы много ездите на авто, и в структуре ваших трат много топлива, нужно искать карты с топливным кэшбеком, если много ходите в рестораны — есть карты, которые позволяют вернуть до 5% с ресторанов и фастфудов.

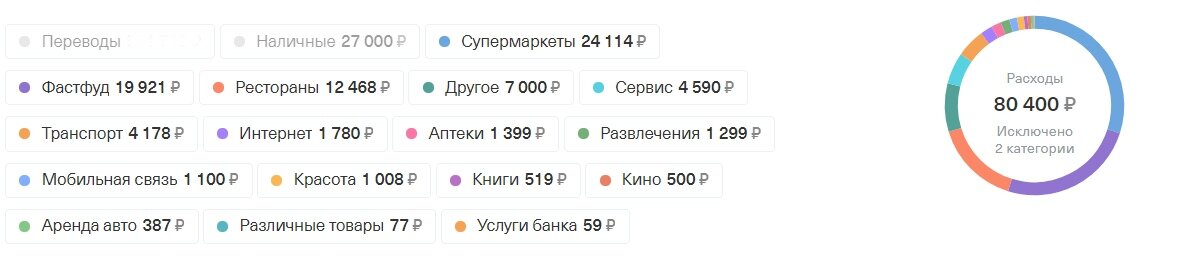

Но вернемся к нашему герою, Александр пользуется Тинькофф Black, траты за месяц выглядят так:

Александр — любитель вкусно поесть, на фастфуды и рестораны потрачено 31,5 тыс — это 39% общих трат за месяц! Если на все остальные категории примем 1% кэшбэка, то в месяц банк вернёт 2064 рубля или около 2,5% от общих трат.

Совет от PRAVDA Invest: Важно каждый месяц переводить все начисления кэшбэка на отдельный накопительный счёт. Психологически будет легче сберегать, чем брать часть своих заработанных денег — это же деньги банка.

Таким образом, наш калорийный Александр сможет есть бургер и не испытывать чувство вины — ведь он сберегает!

Как увеличить свой отпуск на 7 дней простыми действиями

Как вкусно питаться и сберегать мы разобрались. Теперь поможем Александру с отпуском.

Если оптимизировать траты, доведя средний кэшбэк в месяц до 2,5% и % с остатка тоже направлять на отдельный накопительный счёт под 5%, то через 12 месяцев может выйти сумма, сопоставимая с 35% от месячных трат (или даже 35% от зарплаты, если всё уходит на потребление)!

Представьте, что простыми действиями вы купили себе более 7 дополнительных дней отдыха в году! (0,35*21 рабочий день)

Вот какая картина получается к концу года в зависимости от величины трат в месяц и среднего остатка по счёту на карте:

При тратах 50 000 в месяц и таком же среднем остатке, к концу года на накопительном счету будет 17 907 рублей при учёте среднего кэшбека в 2,5% и 5% на остаток на карте Tinkoff Black.

Если не оптимизировать категории в мобильном приложении, использовать стандартные 1%, то тогда к концу года будет лишь 8 698 рублей.

Чувствуете разницу? Если нет, то график ниже наглядно показывает как деньги работают при грамотном управлении.

Резюме:

- Очень важно знать статистику своих трат — на что вы тратите больше всего

- Не забывать выбирать наиболее оптимальные категории с повышенным кэшбэком (возврат может достигать до 30% от покупки) и банковские карты, исходя из своих трат

- Дисциплинированно откладывать «дополнительные» поступления на отдельный накопительный счёт

- Выбирать карты с денежным кэшбэком

- Всё это позволит накопить к концу года сумму, сопоставимую с 35% месячных трат и подарить тем самым себе 7,5 дней дополнительного отдыха в год.

- Если вы еще не пользуйтесь кэшбэком, то самое время оформить такую карту, не выходя из дома.

- При оформлении Tinkoff Black для наших подписчиков доступен бонус: дарим 1000 руб., если потратите 5000 руб., расплачиваясь картой в первый месяц.

- Ссылка для оформления карты: https://tinkoff1000.prfl.me/pravdainvest/f96c61bd Жми! У нас такая карта уже есть!

«Вся сила в Pravde. У кого Pravda, тот и сильней!»

Присоединяйтесь к PRAVDA Invest и узнаете всю правду о финансах и инвестициях:

@pravdainvest — наша группа в VKontakte

@pravdainvest — наш канал в Telegram