Волатильность рынка маскирует то, что действительно происходит.

Во всём мире пандемия коронавируса оказала огромное влияние на жизнь людей. Хотя лишь небольшая часть мирового населения заразилась COVID-19, массивные ответные меры, чтобы попытаться замедлить его распространение, вызвали экономические сбои масштаба, невиданного почти столетие. Более 30 миллионов американцев подали заявки на пособие по безработице только с середины марта, и еще миллионы, вероятно, сделают это в ближайшие недели и месяцы.

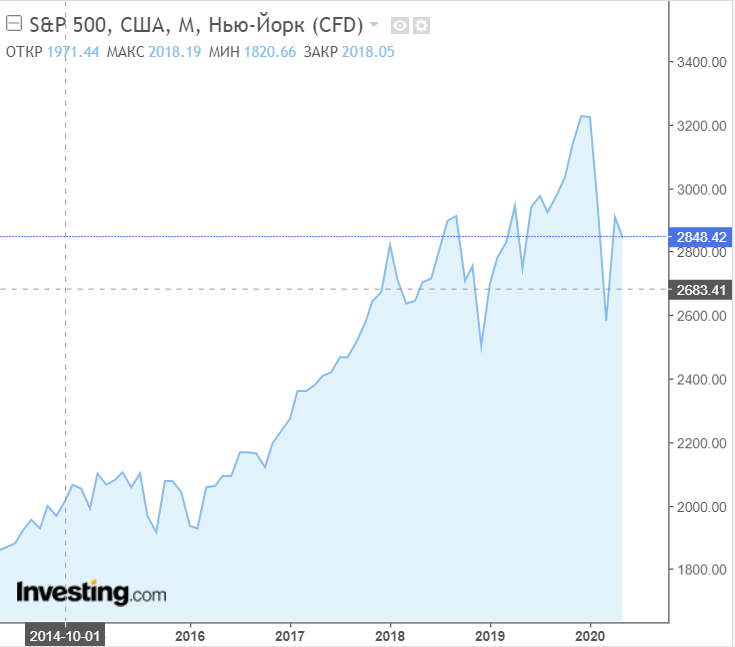

На фоне этого страшного кризиса, многие люди полностью смущены ростом фондового рынка. С 23 марта по 29 апреля S&P 500 (SNPINDEX: ^ GSPC) взлетел более чем на 30%. Некоторые участники рынка связывают очевидное несоответствие с необоснованным оптимизмом, когда инвесторы не учитывают серьёзность кризиса вызванного коронавирусом и его вероятное долгосрочное влияние на экономику и фондовый рынок.

Однако это вводит в заблуждение — смотреть только на отскок рынка, не помещая его в контекст предшествовавшего ему падения. Только глядя на чистое влияние на фондовый рынок, вы можете точно оценить истинные состояние инвесторов и то, что люди ожидают в будущем. То, что показывает этот чистый эффект, — это гораздо больше нервозности, чем можно было бы подумать, просто глядя на недавнее ралли.

Общее влияние коронавируса на фондовый рынок

19 февраля в США было зарегистрировано 15 случаев заболевания коронавирусом, и фондовый рынок достиг нового небывалого максимума. Хотя примерно 75 000 китайских резидентов заразились COVID-19, новые сообщения о случаях заболевания начали замедляться, и многие инвесторы считали, что остановка значительной части экономики Китая является краткосрочным явлением с международными последствиями только для производственных цепочек поставок.

В последующие недели индекс S&P 500 упал на 1150 пунктов. Несмотря на то, что количество случаев заболевания было под контролем в Китае, распространение COVID-19 в Южной Корее показало, что болезнь не была локализована в пределах границ Китая. В последующие недели количество случаев заболевания в США и Европе росло в геометрической прогрессии, и большинство стран мира ввели жесткие ограничения на поездки, деловую активность и общественные собрания, чтобы попытаться свести к минимуму дальнейшее воздействие пандемии.

Если посмотреть на восстановление фондового рынка, последовавшее за падением, то S&P откатило около 700 пунктов своих потерь. Однако это все еще оставляло индекс ниже своих максимумов на 450 пунктов, или примерно на 13%.

Чего стоит потерянный год?

Остается простой вопрос: оправдывает ли весь ущерб, нанесенный пандемией коронавируса, снижение всего лишь на 13%, или инвесторы слишком радужно оценивают свои перспективы?

Очевидно, только ретроспективный взгляд даст идеальный ответ на этот вопрос. Тем не менее, один метод, называемый моделью дисконтированных денежных потоков, который многие инвесторы используют для определения стоимости акций, может дать некоторое представление о целесообразности снижения этой величины.

Согласно этому методу стоимость акции равна текущей стоимости всех её будущих денежных потоков. Последующий доход в будущем дисконтируется в большей степени, чем ожидаемый доход раньше, используя ставку дисконтирования для отражения временной стоимости денег.

Итак, чтобы сделать вещи максимально простыми, давайте сделаем некоторые предположения. Скажем, у вас есть акция, доход которой постоянно составляет 100 долларов на акцию каждый год. Чтобы быть консервативным, вы будете рассчитывать только на это в течение следующих 10 лет и использовать скидку 10%.

Исходя из простой модели оценки дисконтированных денежных потоков, эта акция будет иметь стоимость $714 за акцию. Доход первого года в размере 100 долларов не будет дисконтирован, но в следующем году 100 долларов будут иметь только текущую стоимость 91 доллар. Следующие годы добавят еще $ 83, $ 75 и так далее.

Теперь представьте, что пандемия полностью уничтожает прибыль за первый год. Тем не менее, вы считаете, что после того, как пандемия закончится, все вернется на круги своя, и компания сможет получить 100 долларов в течение оставшейся части десятилетия. При этих допущениях стоимость акций упала бы до 614 долларов - или на 14%.

В ожидании ответа

Это не случайно, что падение на 14% при анализе дисконтированных денежных потоков так близко соответствует чистому падению фондового рынка на 13%. Однако эти предположения не являются реалистичными. Экономическая активность не прекратилась полностью даже сейчас, и могут пройти годы, прежде чем экономика полностью вернётся на докоронавирусный уровень.

Дело, однако, в том, что, несмотря на болезненные краткосрочные оценки снижения выручки и прибыли для акций, они не оказывают такого большого влияния на долгосрочные оценки, как вы могли бы ожидать. Ключ для компаний - найти путь назад к жизнеспособным траекториям роста, которые соответствуют их предыдущим возможностям. В некоторых отраслях, ориентированных на потребителей, которые полагаются на здоровую рабочую среду, этого может не произойти, и в результате акции в этих секторах могут понести большие потери.

Например, авиационная отрасль за последние месяцы практически остановилась, поскольку ограничения на международные и внутренние перевозки свели спрос к нулю. Другие туристические и досуговые компании, такие как операторы круизных линий, кинокомпании и владельцы гостиниц, столкнулись с подобными проблемами в деловой активности. Для них это может занять гораздо больше времени, чтобы заработки вернулись к тому, что они были до вспышки.

И все же другие отдельные компании могли уйти почти невредимыми. Действительно, некоторые избранные найдут новые возможности, которые позволят им расширить свой бизнес так, как они никогда не смогли бы сделать без пандемии. Мы уже видели это с такими компаниями, как Zoom Video Communications (NASDAQ:ZM), чья платформа для совместной работы с видео стала стандартом для личного, делового и образовательного использования почти в одночасье.

Что же делать

Теперь, как никогда раньше, инвесторам приходится реагировать на трудные времена, подавляя свои эмоциональные реакции. Те, кто поддался крайнему пессимизму в конце недавнего краха, пропустили последовавший за этим отскок.

Вероятно, массовая безработица подтолкнет экономику к рецессии. Но если воздействие коронавируса будет действительно краткосрочным по своему характеру, то восстановление спроса заставит многих уволенных сотрудников вернуться на работу. В этом случае 2020 год может оказаться потерянным, но 2021 год может выглядеть гораздо ближе к 2019 году, чем кто-либо может себе представить сейчас. Это сделало бы 13%, которые потерял фондовый рынок, намного ближе к правильному числу.