Слабая отчетность «Юнипро», и заявление менеджмента по поводу дивидендов на 2020г. вызвали негативную реакцию инвесторов. Компания в очередной раз отложила ввод в эксплуатацию 3го энергоблока Березовской ГРЭС, из-за строгих карантинных мероприятий которые привели к снижению численности ремонтного персонала. Сразу перейдем к финансовым показателям, и разберем подробнее, что вызвало такое снижение.

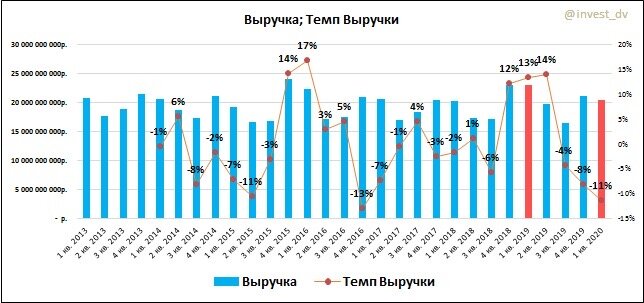

Выручка = 20,422 млрд.р. (-11% кв. к кв.) – результаты выручки определились аномально теплой погодой и как следствие снижением выработки тепло энергии, снизилось и электропотребление во всех регионах присутствия компании, а так же произошла индексация цен на газ.

EBITDA = 7,600 млрд.р. (-16% кв. к кв.) – помимо снижения выручки снизились поступления по платежам ДПМ. Хотя частично падение операционной прибыли было нивелировано сокращением издержек (расходы на топливо и расходы на персонал).

Чистая Прибыль = 4,766 млрд.р. (-23% кв. к кв.) – снижение прибыли связанно с падением выручки и операционки. Никаких аномальных списаний не было.

Долговая нагрузка по-прежнему отрицательная, здесь нет никаких рисков. Запас денежных средств увеличился, у «Юнипро» есть хорошая заначка на случай, если кризис окажет еще более существенное давление.

Разберем ситуацию с дивидендами:

Компания объявила о выплате второй части дивидендов за 2019 год, здесь никаких изменений, и мы с вами получим 0,11 р. на акцию, или в совокупности 0,22р. по итогам года, при текущих ценах это 8,25% доходности. Однако, прогноз на 2020 год не утешителен, изначально менеджмент объявлял о фиксированных дивидендах на протяжение 3 лет, начиная с 2020г. в размере 0,32р. на акцию, теперь появились риски ухудшения денежного потока на фоне пандемии, и переноса срока ввода блока №3 Березовской ГРЭС на конец 2020 г. Данные события не позволяют зафиксировать обоснованный уровень дивидендных выплат в декабре 2020 г. Возможно, дивиденды останутся на таком же уровне, что и в 2019 г., но пока это решение остается неопределенным.

Стоимость и эффективность:

Р/Е = 9,7

EV/EBITDA = 6

P/B = 1,35

ROE = 14%

Маржинальность EBITDA = 36%

Не смотря на слабый квартал, «Юнипро» по-прежнему остается самой эффективной в секторе генерации энергии, но в тоже время и самой дорого. Относительно исторических данных, на данный момент, компания оценена справедливо.

Отчет вышел слабым, как и ожидание будущих дивидендов, от сюда видим недоверие со стороны инвесторов. Результаты снизились на фоне высокой базы предыдущего года.