Знание придает уверенности. А уверенность позволяет осознанно принимать решение, как реагировать на страх. Даже если это «рыночный» страх. Вроде бы цены на нефть оттолкнулись от края пропасти. Но страх взглянуть в бездонную пропасть еще раз всё ещё остаётся.

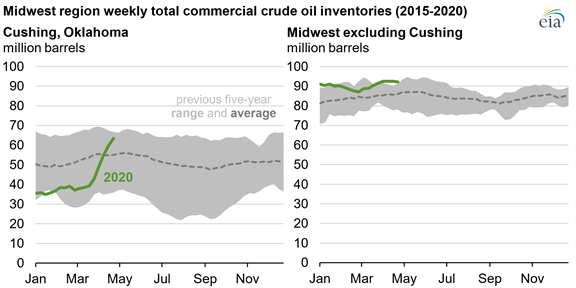

Cначала рынок одолевала идея переполнения нефтехранилищ. Идея настолько разогрелась, что дошла до уровня Конгресса США и заставила EIA перейти к еженедельной публикации данных о заполненности нефтехранилищ, раскрывая данные по Кушингу отдельно. К сожалению тех, кто активно тиражировал этот страх, данные Минэнерго США не подтверждают гипотезы скорого исчерпания свободных мощностей. «Узкое горло» - распределительный хаб в Кушинге. На этом базисе происходит поставочный расчет по фьючерсным контрактам WTI, поэтому к нему прикована большая часть внимания. Да, ситуация там напряженная, но не необычная. EIA выпустило по этому поводу отдельный обзор , сделаю из него лишь две выдержки, иллюстрирующие картину полностью.

К этим картинкам добавлю следующее – по мере роста добычи в Техасе проблема транспортировки нефти побуждала инвестировать в развитие транспортной инфраструктуры. После отмены запрета на экспорт нефти из США, компании сместили свой инвестиционный акцент с Кушинга, Оклахома, находящегося в регионе «Средний Запад», на Хьюстон и побережье Мексиканского залива. Дополнительные мощности транспортировки составили более 2 млн баррелей/день, которые позволяют перемещать огромные объемы нефти из Пермиана к НПЗ южного Техаса, в том числе для экспорта. Часть труботранспортной инфраструктуры сконструирована как двусторонняя – для транспортировки тяжелых импортных сортов нефти вглубь страны, а легкой сланцевой — на юг. Наученные предыдущим опытом риска переполнения и опустошения хранилищ, компании-владельцы инфраструктуры (Seaway, Enterprise, Endbridge, TransCanada и др.) предусмотрели возможность реверса. Это позволяет оперативно реагировать на проблему и перераспределять избыточные объемы в сторону более свободных (а значит более дешевых) нефтехранилищ. То, что эта схема работает, видно из темпов заполнения резервуаров в регионе Gulf Coast.

Посмаковав тему с Кушингом (пик пришелся на 20 апреля – торговая сессия, предшествовавшая дню экспирации майского контракта на нефть WTI), СМИ переместили свой акцент на танкеры. Теперь активно муссируется тема переполнения плавающих хранилищ, которые то ли движутся в сторону США, грозя залить там все свободные объемы нефтью, то ли уже осаждающие рейды Сингапура и южного Китая. Я свел воедино данные Refinitiv по «грязным» танкерам (нефть и мазут, но в основном это нефть) классов ULCC, VLCC, Suezmax и Aframax. В качестве плавающих хранилищ рассматриваются суда, находящиеся без движения или без пункта разгрузки в течение 30 и более дней. В качестве потенциальных хранилищ – 7 и более дней. Вот какая картина сложилась за 150 дней.

По данным Refinitiv на конец 2019 года суммарное водоизмещение танкеров классов ULCC, VLCC, Suezmax и Aframax составляло 444 миллиона тонн или 2 775 миллионов баррелей. Основной дедвейт приходится на танкеры класса VLCC (200 – 320 тыс DWT) – более 50%, 25% - Aframax (80-120 тыс DWT), 21% - Suezmax (120 – 200 тыс DWT) и лишь 3,75% приходится на ULCC (320+ тыс DWT).

Серая линия на графике отражает расчет по максимальному дедвейту судов, красная – по фактической загрузке.

Первое, что бросается в глаза – в максимальной точке (серая линия) под хранение использовалось менее 10% мирового флота.

Второе – мощности, использовавшиеся для хранения нефти «на воде» были стабильными (без выраженного роста) на протяжении всего кризисного периода (с начала 2020 и по начало апреля).

Теперь пояснение резкого расхождения графика 30+ дней и 7+ дней. В апреле Китай стал выходить из изоляционных и карантинных мер противодействия пандемии и увеличил закупки нефти. Танкеры, разгрузившись, вновь загружались дешевевшей нефтью. Разгрузка и новая загрузка в течение всего апреля увеличивалась. А в последнюю неделю начали снижаться и загрузки новой нефтью – эта часть графика совпадает с началом сокращения добычи (ряд стран ОПЕК, начиная с КСА, объявили о начале снижения до 1 мая – с этой даты начало действовать соглашение ОПЕК+).

Какие выводы можно сделать из этих данных? Первое – у страха глаза оказались велики. Второе – как минимум локальный пик по росту запасов либо уже пройден, либо мы находимся в фазе его прохождения.

Вместе с изменениями, произошедшими на финансовом рынке (биржевые фонды изменили структуру, рассредоточив риск концентрации из ближних контрактов на более дальние; инвестиционные банки и брокеры ограничили доступ клиентов к операциям с деривативами и финансовыми продуктами на нефть), это позволяет предположить, что рынок «слегка» сгущает краски по поводу текущего соотношения спроса и предложения, а значит в котировках есть «эмоциональный» дисконт, который будет толкать цены вверх по мере освобождения игроком от беспочвенных страхов.

Да, еще одно возможное подтверждение, что оценки бедствия были (и остаются завышенными) – оценка Refinitiv по данным EIA мирового спроса на нефть.

P.S. Европа сегодня работать не будет. С наступающим праздником великой Победы!

Графики предоставлены агентством REFINITIV

Автор Андрей Дьяченко — Главный аналитик рынков нефти и нефтепродуктов в Петролеум Трейдинг.