О КОМПАНИИ

ПАО «МТС» – российская телекоммуникационная компания, оказывающая услуги сотовой связи, проводной телефонной связи, широкополосного доступа в Интернет, мобильного телевидения, кабельного телевидения, спутникового телевидения, цифрового телевидения и др.

На данный момент МТС, по мимо России, присутствует на рынках Армении, Белоруссии, и Чехии. Компания уходит с рынков Украины и Туркменистана.

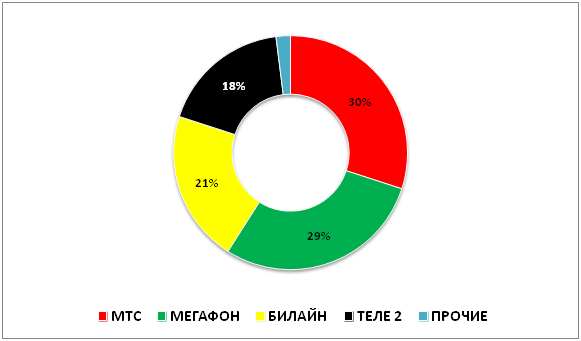

Доля компаний на рынке телекоммуникаций:

Состав акционеров МТС:

Новостной фон последних лет:

- В 2016 г. Владимир Путин подписал «пакет Яровой», в соответствии с которым операторы связи обязуются хранить всю информацию о содержании разговоров клиентов. Мощности для хранения данных операторов должны будут наращиваться на 15% ежегодно. Затраты оцениваются на уровне 40 млрд. руб. в течение пяти лет.

- В начале 2018 г. МТС купила билетных операторов Ticketland и «Пономиналу» за 4 млрд. руб.

- В июле 2018 г. МТС купил у АФК "Система" 28,63% в МТС банке за 8,27 млрд. руб. Таким образом, доля МТС в МТС банке выросла с 26,61% до 55,24%. Эксперты оценили стоимость покупки, как очень завышенную.

- В начале 2019 г. компания согласилась выплатить 850 млн. долл. американским властям в качестве штрафа за коррупцию при выходе на рынок Узбекистана. Из-за этого штрафа прибыль МТС за 2018 год сократилась на 88%.

- В начале 2019 г. в компании заявили о возможном делистинге с Нью-Йоркской фондовой биржи. Причина: высокие расходы на листинг, а также фокусирование на Московской бирже. В октябре 2019 г. руководство сообщило, что делистинг отменяется (на долго ли?).

- В конце лета 2019 года компания анонсировала сокращение собственной сети салонов связи. Было закрыто 300 салонов (около 5% от общего числа).

- МТС до конца 2020 года собирается инвестировать до 100 млн руб. в инкубационную программу для стартапов в сфере 5G в Москве. Вложения являются целесообразными для компании в рамках ее модели цифровой трансформации.

ОТЧЕТНОСТЬ ЗА 2019 ГОД

Как мы можем видеть – при росте выручки и операционной прибыли, чистая прибыль снижается. Способствуют этому расходы по оплате кредитов, которые растут в среднем на 36% ежегодно! Более 40% операционной прибыли съедается платежами по кредитам.

Провал в прибыли в 2018 году связан с резервированием 50 млрд. руб. на выплату штрафа по Узбекскому разбирательству.

Как выручка разделяется по сегментам:

Как мы можем видеть, более 80% в выручке занимают услуги оператора мобильной связи и интернета.

Давайте взглянем как соотносится собственный капитал с долгом компании:

Краткосрочные обязательства компании выросли на 85% за 3 года, а собственный капитал компании сократился в 3,5 раза!

Отношение обязательств к собственному капиталу составляет 21,64, при норме показателя не более 2. Даже в банковской сфере показатель выше 20 считается очень высоким и говорит о серьезных проблемах с ликвидностью.

Если мы взглянем на оборотные активы, то увидим, что МТС активно набирает долги в виде кредитов и облигаций.

ДИВИДЕНДЫ

Стабильные и высокие дивиденды – то, за что любят МТС все инвесторы.

Основной акционер МТС это АФК «Система», у которой большие проблемы с долгом, а дивидендные выплаты МТС – основной источник дохода холдинга. Потому дивиденды МТС платил и будет платить в будущем.

В 2019 году была принята новая дивидендная политика, на основании которой устанавливается нижняя планка выплат в размере 28 руб. на одну акцию на 2019-2021 года. В 2020 г., при отсутствии резкого негатива, можно также рассчитывать на двузначную доходность.

Эти факторы делают МТС дивидендной акцией или, как любят ее называть квазиоблигацией с предсказуемым большим доходом за счет дивидендов.

Но мало кто знает, на какие жертвы идет компания, чтобы постоянно поддержать выплаты на высоком уровне:

Теперь понятно, почему так сильно растет долг компании. Решение выплатить штраф в 850 млн. долл. и при этом сохранить дивиденды – далось компании не просто. В 2018 году компания взяла значительный кредит, чтобы выплатить дивиденды и коэффициент покрытия составил 526%!

ЗА И ПРОТИВ ИНВЕСТИРОВАНИЯ

Негатив:

- МТС активно развивалась и увеличивала свою клиентскую базу, но любому росту есть придел. Компания достигла определенной точки по количеству абонентов и, в условиях жесткой конкуренции, уже не может расти за счет увеличения количества абонентов. Последние три года количество абонентов сокращается.

- Компания старается диверсифицировать свой бизнес и создать экосистему вокруг своего бренда, она скупает медиа компании и сервисы, но большая часть выручки все равно приходится на мобильную связь и интернет. Кардинально изменить структуру бизнеса довольно сложно.

- Основной акционер МТС – АФК «Система», через свои структуры она владеет более 50% компании. Сейчас у Системы большие проблемы с долгом. Этот фактор может тормозить рост и развитие МТС в угоду холдингу.

- Компания имеет серьезную долговую нагрузку, которая увеличивается с каждым годом. Если темпы роста обязательств не сократятся, компанию ждут большие финансовые проблемы. Уже сейчас, почти половина прибыли уходит на обслуживание долга.

- МТС преследует череда неблагоприятных событий. Компания потеряла рынок Украины и Туркменистана, не выгодно приобрела долю в МТС банке, выплатила штраф 850 млн. долл. по Узбекскому делу.

- Нестабильная политическая обстановка и новые законы (такие, как закон «Яровой») могут оказать негативное влияние на компанию.

Позитив:

- Высокий уровень дивидендных выплат, который с большой долей вероятности сохранится в будущем.

- Компания активно развивает сторонние бизнес направления (онлайн-сервисы, розничный ритейл, киберспорт, ИИ), пытаясь нивелировать отток клиентов.

- Компания занимает лидирующие позиции на рынке связи.

- Выплата по Узбекскому делу носит разовый характер, есть надежда на восходящий тренд по финансовым показателям.

- МТС банк развивается хорошими темпами. В 2019 году рост выручки составил 154%.

ПОДВОДИМ ИТОГИ

МТС – один из крупнейших российских операторов связи и, в целом, активно развивающаяся технологическая компания.

МТС щедро платит дивиденды с двухзначной доходностью и частенько берет для этого в долг. На данный момент, долговая нагрузка в 20 раз больше собственного капитала, а проценты по кредитам и облигациям съедают половину прибыли.

Компания продолжает рост и завоевывает новые сферы бизнеса, но доля сотовой связи и интернета в выручке все еще больше 80%.

Котировки компании сейчас отклонились от своих недавних максимумов и мы можем смело ожидать рост в пределах 10%. Также пока у инвесторов нет основания полагать, что прекратятся дивидендные выплаты.

МТС хороша для краткосрочного инвестирования, как «квазиоблигация», но есть серьезные основание задуматься, стоит ли вкладывать в бизнес этой компании на долгосрочную перспективу...

Материал не является инвестиционной рекомендацией или идеей и отражает личное мнение автора.

Подписывайтесь на наши телеграм каналы и первыми читайте свежие разборы: