Уровень экономической образованности нашего населения отстает от западных лет на 30. Пока все ныне развитые страны строили свой капитализм и развивали рыночную экономику, мы строили социализм и жили в плановой экономике. Теперь большая часть нашей страны вообще не знает, как копить деньги.

Сейчас идет активная реклама инвестиций. Буквально из каждого утюга можно услышать различные «зазывалки» от брокеров, которые рассказывают вам о том, что инвестировать – это не сложно и не больно. А так как сейчас в самом разгаре кризис, то многие начинают откликаться на рекламу. Давайте разбираться, инвестиции – это зло или благо?

В общем и целом, инвестиции – это однозначно благо. Однако человек, который никогда не имел дело с экономикой, не понимает, как работает биржа, не знает главных правил инвестирования, однозначно попадет в ловушку. Чтобы этого не случилось, мы расскажем, основные понятия и правила поведения на рынке для непрофессионалов.

Правило №1. Вы не Уоррен Баффет

Уоррен Баффет – известнейший американский предприниматель, который сколотил свое состояние на инвестициях. Он просчитывал, прогнозировал, и как ищейка, мог чувствовать, какая компания взлетит, а какая нет. Он профессионал, но даже он не знает всего.

Вы смотрели фильм «Волк с Уолл-стрит»? Там был прекрасный момент в самом начале, когда Мэтью Макконахи дает наставления юному ДиКаприо:

Никто, даже гребанный Уоррен Баффет не знает, пойдут акции завтра вверх, вниз, в бок или кругами. Никто и особенно брокеры. Это все хумера.

Даже такие крупнейшие игроки, ведущие профессионалы не могут предсказать всего. Сегодня акция Теслы стоят почти $800, а завтра Илон Маск что-то не то сказал, и они упали на 10%. Кто это может предсказать?

Поэтому первый наш совет, не пытайтесь обмануть рынок. Особенно если вы далеки от профессионала, не пытайтесь играть и спекулировать. С очень большой долей вероятности вы потеряете все.

Правило № 2. Не надейтесь на моментальную прибыль

Если вы решили инвестировать только сейчас и только потому, что «кризис и надо как-то заработать», то скорее всего, вы потеряете оставшиеся деньги. У инвесторов есть такая шутка, что самый лучший портфель у того инвестора, который купил много разных активов и умер. То есть акции/облигации/золото или валюта куплены были, но на протяжении долгого времени их никто не снимал, не выводил, не перепродавал. Они просто лежали, а время делало свое дело. Какое дело? Во длительном временном периоде рынок всегда выравнивается. Активы в портфеле, если он составлен диверсификационно, будут расти в доходности, а риски снижаться.

Рынок в долгосрочной перспективе растет, а не падает

Грубо говоря, если вы создали портфель, где 80% - акции, 15% - облигации и 5% - золото, а тут грянул кризис и вы испугались и вывели все активы, то потеряли много денег, так как в среднем уже через 3 года рынок возрастет обратно и активы станут дороже.

Наш второй совет – готовиться к кризису надо заранее. Не пытайтесь сейчас вложить последние деньги в надежде, что через месяц- два вы их сможете продать дороже. Это слишком большой риск. Особенно если у вас нет денежной подушки безопасности для всей вашей семьи.

Правило №3. Не покупайте активы одной компании

Очень хорошо, если вы являетесь фанатом Стива Джобса и пользуетесь исключительно айфонами, но это не повод покупать только акции Apple. Как бы надежно и авторитетно не выглядела бы компания сейчас, нужно помнить отрывок из фильма «Волк с Уолл-стрит». Никто не знает, куда пойдут акции. Помните, как в 2000-х годах у каждого второго был телефон Nokia? Очень популярная компания, одна акция тогда стоила почти $30, а сейчас всего $3. Те люди, которые покупали акции этой компании в 2007 году, сейчас в минусе в 10 раз. Поэтому весь ваш портфель должен быть разнообразным. Если одна купленная акция упадет в цене, это не сильно отразится на вашем портфеле, а если сразу все акции потеряют стоимость, то это будет большой стресс.

Базовое правило для составления портфеля:

- Покупать активы разных стран

- Покупать активы разных компаний

- Покупать активы у компаний разных отраслей.

Отлично помогают в составлении разнообразного портфеля инвестиционные фонды. В нашей стране работает международная инвестиционная группа Finex, которая дает возможность нам, обычным пассивным инвесторам, купить ETF. Что это такое? Это много разных акций в одном пакете. То есть вы не покупаете отдельно акции Эппла, отдельно Майкрософта, отдельно Гугла и т.д., а покупаете один ETF, где вшиты уже все эти акции.

ETF бывают разные. Например, есть ETF на айти-сектор США, есть просто 500 крупнейших компаний Америки, есть ETF на немецкие компании, на российские, китайские и т. д. Можно одним нажатием купить сразу несколько акции немецких и американских компаний и вот сразу получить разнообразный портфель.

Правило №4. Покупайте разные типы активов.

Давайте разберемся, какие вообще есть активы:

Акции. Это ценные бумаги, которые делают вас владельцем небольшой части компании. Компании своим акционерам могут выплачивать дивиденды (денежный процент с прибыли), а может не выплачивать, а вкладывать весь доход в развитие компании. Например, Кока-Кола платит дивиденды своим акционерам, а Яндекс не платит, а вкладывает все в развитие. Доход от таких компаний как Яндекс будет от того, что стоимость акций будет расти. Вы сегодня покупаете за 1000 рублей, а через 10 лет продаете за 10 000 тысяч. Может ли акция через 10 лет стоит 10 рублей? Может. Но для этого у вас и создан разнообразный портфель.

Акции – это довольно рискованный актив, он может как резко возрастать в цене, так и резко падать. Но на длинном временном промежутке риски стремятся к нулю. Поэтому портфель, где больший процент занимают акции можно делать только для долгосрочных целей (пенсия, покупка дома, образование детей).

Облигации. Это долговая бумага. Многие же брали кредиты в банке? Вот тут принцип тот же, только на месте банка – вы. Вы купили облигацию у компании или у государства, это значит, что теперь государство или компания (которые называются эмитентами) вам должны. Должны они сумму номинала облигации. Грубо говоря, России надо 100 миллиардов рублей. Государство выпускает облигации федерального займа (ОФЗ). И любой человек может дать в долг нашей стране, купив у нее эти облигации. За держание таких ценных бумаг эмитент платит проценты, которые называются купонами. Это как дивиденды у акций.

Облигации значительно более надежный инструмент, чем акции. Риски у них, конечно, есть, но они минимальны. Но чем ниже риски, тем ниже доходность. Так что очень высокую прибыль от облигаций ожидать не стоит. Это хороший инструмент сохранения денег.

Драгоценные металлы. Золото или платина – это надежные активы, у которых низкая корреляция с акциями. Когда рынок акций рухнул весь и разом, то золото поможет вашему портфелю не упасть вместе с рынком. Однако не стоит делать ставку на драгоценные металлы. Они нужны исключительно, чтобы сохранять баланс в портфеле. Не более 5%-7% от вашего портфеля может быть в золоте.

Валюта. Валюта – эта ваша подушка безопасности. Вы на ней много не заработаете, но и не потеряете в инфляцию. Инфляция рубля составляет порядка 4% в год, а доллара - 1,5%. Подушка безопасности должна быть у каждого. Для свободного и необремененного детьми человека нормальная подушка – это три зарплаты с учетом всех долгов.

Прочие активы. Форварды, фьючерсы, опционы, а также недвижимость. О них подробно рассказывать не будем, так как для пассивного инвестора непрофессионала это не нужно.

Зачем нужно делать портфель из разных активов? Почему нельзя просто купить акции на все, так как у них доходность самая высокая?

Чтобы снизить риски при увеличении итоговой доходности.

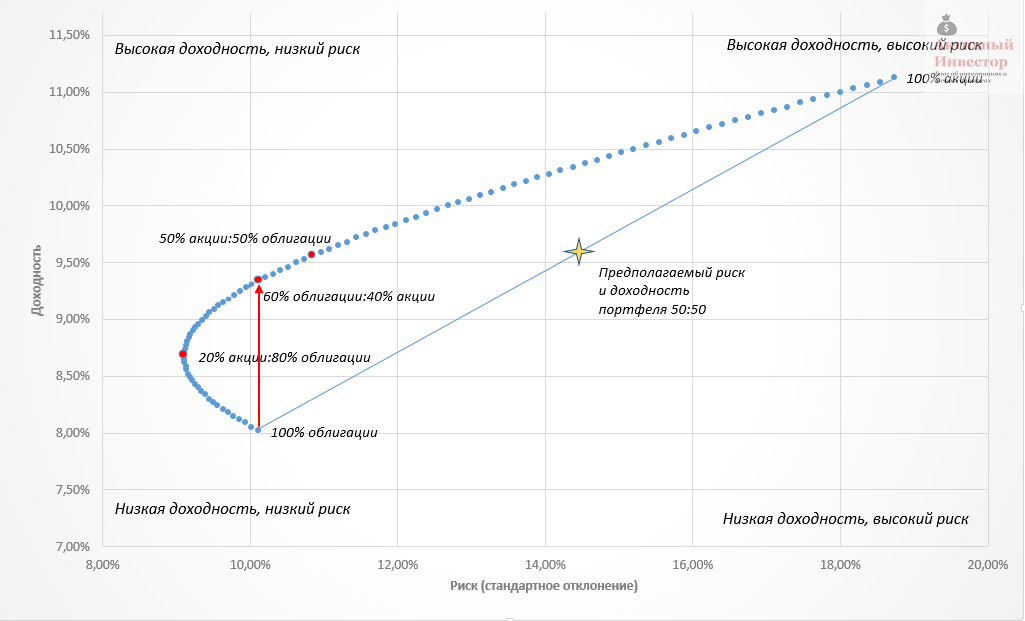

В 1952 году Гарри Марковиц получил Нобелевскую премию за то, что доказал, что разнообразный диверсификационный портфель в долгосрочной перспективе дает высокую доходность при снижении рисков. Например, если ваш портфель будет состоять из одних акций, то доходность будет высокая, но и риски все потерять тоже. А если добавить облигации, до доходность практически не снижается, зато снижаются риски.

Если к портфелю, где 100% облигаций добавить 20% акций, то риски останутся на прежнем уровне, а доходность возрастет в полтора процента. Вот, как это выглядит на графике.

Правило №5. Не отдавайте свои деньги просто так

Брокер очень хочет на вас заработать. Он будет предлагать вам составить портфель, просчитать, увеличить, составить что-то, что вам особо не нужно. Брокеру нужно взять с вас как можно больше комиссии. Опять же вспоминаем фрагмент из фильма «Волк с Уолл-стрит».

«Наша задача – взять деньги у клиента и положить их себе в карман».

Не соглашайтесь на дополнительные услуги от брокера, не нужны никакие помощи в составлении и уж тем более управлении вашими активами. Если вы только начинаете вкладывать свои первые деньги в ценные бумаги, то ваша доходность не будет даже покрывать расходы на брокерские услуги. Управляйте своими финансами сами.

Также бойтесь, сторонитесь, избегайте любых предложений, где вам гарантируют доходность в 3-5-10 раз больше рынка. Не нужно вестись на облигации с гарантированным доходом в 30%. Просто всегда задавайте себе вопрос: если даже банки не захотели кредитовать его за меньший процент, то почему я должен? Не обман ли это?

Резюмируем:

- Мы не спекулируем, так как не хотим все потерять.

- Мы делаем инвестиции на долгий срок (от 3 лет и более)

- Мы составляем портфель из разных типов активов

- Активы тоже покупаем разнообразные и в разных валютах. Не вкладываемся только в рынок одной страны.

- Сами все контролируем и не покупаемся на слишком заманчивые предложения.