С каждым кварталом дела у «Мосэнерго» все хуже. Сказывается снижение повышенных выплат по ДПМ, а отбор новых мощностей по ДПМ-2 еще не наступил. Хотя, компания и запускает новые мощности после модернизации, а так же отказывается от неэффективных мощностей – это не спасает финансовые показатели от снижения. Разберем подробнее отчетность и попробуем сделать выводы по данной компании:

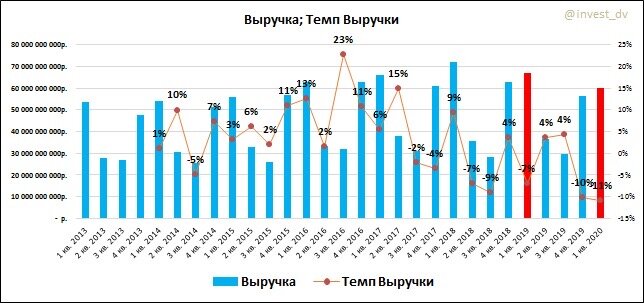

Выручка = 59,799 млрд.р. (-11% кв. к кв.) – помимо постепенного уменьшения выплат по ДПМ, в 1кв.2020г. наблюдались аномально теплые погодные условия, что привело к снижению выработки, как электроэнергии, так и тепло энергии. Вследствие чего наблюдаем уменьшение показателя.

EBITDA = 12.961 млрд.р. (-23% кв. к кв.) – помимо снижения выручки, компания нарастила свои операционные расходы, снизила маржинальную прибыль, а так же был заплачен увеличенный налог кроме налога на прибыль.

Чистая Прибыль = 5,696 (-47% кв. к кв.) – помимо снижения выручки и операционной прибыли, компания увеличила свои резервы под обесценение, а так же, увеличились процентные выплаты, в связи с наращиванием долга.

Долговая нагрузка «Мосэнерго» продолжает постепенно увеличиваться: Net Debt/EBITDA = 0,88 против 0,65 в предыдущем квартале. С одной стороны, нагрузка не критичная, хотя с другой, мы видим, как сильно выплаты по процентам давят на результаты чистой прибыли.

Стоимость и эффективность:

Р/Е = 17

EV/EBITDA = 5,2

Р/В = 0,2

ROE = 1.4%

Маржинальность EBITDA = 10%

Падение прибыли в последние кварталы, вызвало сильный рост стоимости компании, а так же снижения эффективности.

Компания является очень рискованной для инвестиций.