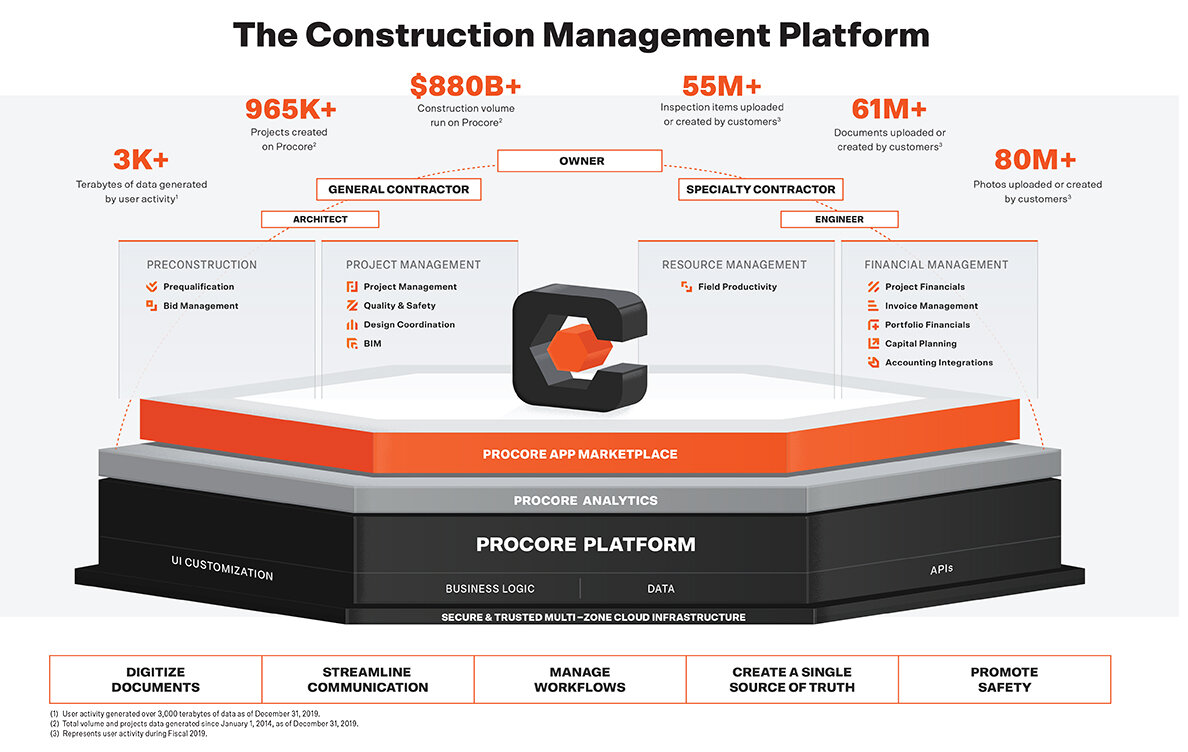

Всем привет! Наконец-то таки решил сделать небольшой обзор одного из предстоящих IPO, анонсированное FF. Речь пойдет об облачной платформе для девелоперов. Судя по заявленным данным, компания достаточно неплоха с точки зрения продукта.

Все ок, только рост замедлился с 66% в 2018 до 55% в 2019. 2020, наверное, удивит еще больше. В долгосрочной же перспективе оцифровка строительной отрасли обладает огромными перспективами, на мой взгляд.

Где деньги.

Компания зарабатывает на фиксированной подписке, причем цены основаны на количестве и ассортименте продуктов, а также на годовом объеме строительства, заключенном на платформе. Очень интересный заключается в том, что в модели есть сходство с Bill.com. Т.е. пользователи приглашают других пользователей и все это бесплатно, плата берется только с платных подписчиков, которые используют дополнительный функционал. И в том и другом случае общее количество пользователей более 1 млн, а количество платных подписчиков значительно ниже.

В истории с Bill это все отлично приняли инвесторы, поэтому и эту американскую saas компанию будут покупать.

Финансы.

Углубляться не буду. Если вы это читаете значит уже знакомы с отчетом FF, там все написано. Выручка растет это круто, расходы в принципе не велики, но все же уводят компанию в минус. Ниже показатели за 2017, 2018 и 2019 год.

Чистый убыток на акцию вырос и при этом значительно вырос и стал даже больше чем в 2017 году, когда компания имела 112 млн. выручки, против 289 млн. в 2019. Глубоко копать не буду и искать причины этого, спишем все на подготовку к IPO, вероятно именно это и написано в проспекте. Такие показатели заставляют задать один вопрос: "Когда будет прибыль?". Исходя из того, что вижу до прибыли еще очень далеко, если даже при скромном росте расходов мы видим рост убытков. Но это не остановило инвесторов в Onem, который вообще не стремился показать прибыль уже как 20 лет.

Резюме.

Хотя дата и объем размещения еще не определены, я думаю, что данное IPO откроется в зеленой зоне, а вот как закроется через 3 месяца я не знаю. Такой вывод я делаю, исходя из аналогии с Bill, который вопреки моему скептицизму рванул со старта торгов to the moon. И вывод инвесторы любят такие продукты, однако, сферы очень разные.

В общем вариант не плохой, как мне кажется, и сам бы с удовольствием зашел бы пулом через Finam. На 3 месяца не пойду.

Всем удачи!