Всем привет! Сегодня затронем очень важную тему на мой взгляд. Так как, на пенсии окажемся мы все и не позаботившийся о ней сегодня, мы можем сильно пожалеть в будущем!

И так сегодня в статье речь пойдет:

- Что нужно делать, чтобы пенсия была в пять раз больше, чем платит государство?

Статистика говорит, что большая часть аудитории Яндекса Дзен это люди в возрасте 35-40 лет. К чему я это, спросите Вы? Я это к тому, что наверняка в этом возрасте вы уже не раз задумывались о будущей вашей пенсии или если не задумывались, то самое время это сделать.

На данный момент, средняя пенсия по России около 15 000 тысяч рублей в месяц. Заплатив за коммунальные услуги, от нее остается уже около 10 000 руб. Как можно жить на такие деньги целый месяц, когда продукты дорожают каждый день?

Самый лучший вариант, это позаботится о пенсии в заранее, как раз если вам 35-40 лет уже стоит начинать это делать, ну а если вы моложе, то это еще лучше!

Ответ на вопрос данной темы простой, это начать инвестировать уже сейчас! Начав, инвестировать сейчас совсем скромные суммы, выйдя на пенсию, вы будете получать ежемесячно в десять и более раз этой суммы!

Только вдумайтесь, это не ошибка, инвестируя допустим сейчас каждый месяц по 3000 тысячи рублей, на пенсии вы будете снимать от 30 000 тысяч ежемесячно плюс государственные 15 000 и того от 45 000 рублей ежемесячно. Заплатив за коммунальные услуги 5 000 рублей, у вас еще будет оставаться как минимум 40 000 рублей, не плохо, правда?

Наверняка у вас назревает вопрос куда инвестировать? А как? А если прогорит все? А вдруг деньги обесценятся к тому времени? А вдруг я не доживу, куда все эти инвестиции денутся? А меня не кинут? И другие подобные вопросы.

Это справедливые вопросы и обо всем на этом канале я буду выкладывать структурированно, что бы всего перечисленного выше с вами не произошло!

Вы узнаете, как выбрать надежного брокера, как составить максимально диверсифицированный портфель, который будет устойчив к кризисам, как сохранить платежеспособность денег, с чем не стоит связываться, чтобы не потерять деньги и так далее, но о этом позже.

Сейчас давайте просто представим вполне реальную годовую доходность в 10% годовых. Допустим, мы собрали портфель с такой доходностью и ежемесячно в него инвестируем определенную сумму.

У каждого эта сумма может быть разной, у кого-то больше, у кого-то меньше, я рекомендую инвестировать минимум 10% от заработной платы, это та сумма, которую сможет выделять абсолютно каждый человек, не зависимо от его заработной платы. Пусть это будет хоть 1000 -2000 рублей, это неважно.

Посмотрев на свои расходы, вы обязательно найдете те покупки, которые небыли необходимыми.

Давайте рассмотрим пару примеров:

Пример 1.

Вам 30 лет. Ваша заработная плата в месяц 30 000 рублей. Представим, что на пенсию вы уходите в 65 лет (женщины в 60 лет).

На самом деле вы сможете уйти и раньше, дальше увидите сами почему.

И так, до пенсии 35 лет. Вы решили инвестировать по 10% в месяц от зарплаты, в портфель с примерной доходностью в 10% годовых.

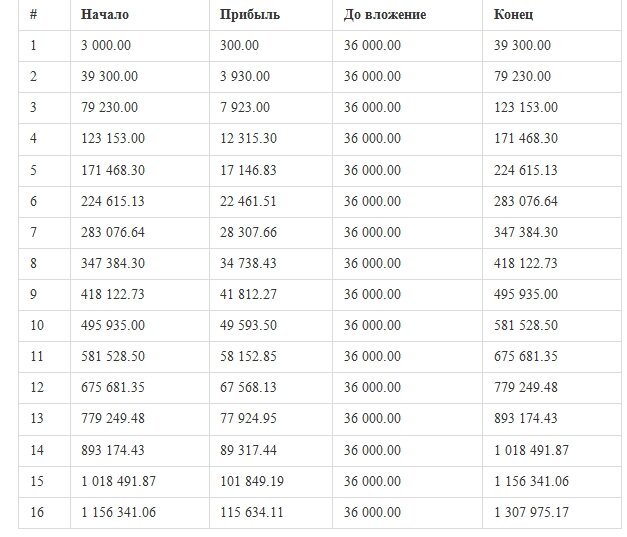

3000 рублей умножив на 12 месяцев, мы получим сумму 36 000 рублей в год. Это получается та сумма, которую вы будете инвестировать в год.

Расчет:

К концу срока (35 лет), ваш вклад будет составлять 9 841 184.52 руб, учитывая ставку 10% за год. По окончанию срока вклада, размер дивидендов будет составлять 984 118.45 руб в год или 82 002 рублей в месяц!

Представьте себе 82 000 рублей в месяц, это в 27 раз больше чем те 3000 рублей которые вы откладывали ежемесячно, не плохо, правда?

Плюс прибавим вашу среднюю государственную пенсию, в размере 15 000 рублей в месяц, получим 97 000 рублей в месяц, теперь не только можно за коммуналку платить, а еще путешествовать и помогать внукам!

Кстати тема поста была, «как увеличить пенсию в 5 раз», на данном примере мы увеличили ее в 6,5 раз, притом откладывая всего по 3000 рублей в месяц!

Представим, что вы не хотите работать до 65 лет, а планируете уйти на пенсию, допустим, в 50 лет.

Тогда если взглянуть в расчет выше мы видим, что срок инвестиций составил 20 лет. Капитал 2 082 000 рублей и дивиденды в месяц 17 500 рублей, что уже превышает государственную пенсию, но все равно не густо. В таком случае, чтобы увеличить сумму дивидендов, вам потребуется инвестировать большую сумму в месяц, чем 3000 рублей, так как вся магия в сложном проценте.

Сложный процент набирает силу благодаря времени, поэтому чем раньше начинаете инвестировать, тем лучше, но если вам уже допустим 40 то не что еще не потерянно, инвестировать нужно начинать в любом возрасте.

Пример 2.

Давайте представим, что все, как и в первом примере, только вам 40 лет и инвестировать в этом случае будем по 6 000 рублей в месяц или по 72 000 рублей в год, точно так же под 10% годовых.

И так, до пенсии 25 (20) лет.

Расчет:

К концу срока (25 лет), ваш вклад будет составлять 7 145 996.53 рублей, учитывая ставку 10% за год. По окончанию срока вклада, размер дивидендов будет составлять 714 599.65 рублей в год или 59 549 рублей в месяц.

Вывод:

Рассмотрев, эти два примера, видим, что чем больше срок инвестирования, тем сильнее раскрывается сложный процент и начав даже с небольшой суммы инвестирования, к пенсии можно выйти на серьезный результат.

А что по поводу государственной пенсии, так не надейтесь на кого то! Сделайте себе сами пенсию в разы больше! Как видим из этой статьи это не так уж и трудно.

Подписывайтесь на канал , в следующей статье мы разберемся с тем во что можно инвестировать а с чем не стоит связываться.

Хороших вам инвестиций до встрече в следующей статье!