С 1 октября 2015 года вступили в силу изменения в Федеральный закон №127-ФЗ «О несостоятельности (банкротстве)». Поправки были связаны с тем, что позволили списывать долги через процедуру банкротства не только бизнесу, но и гражданам России.

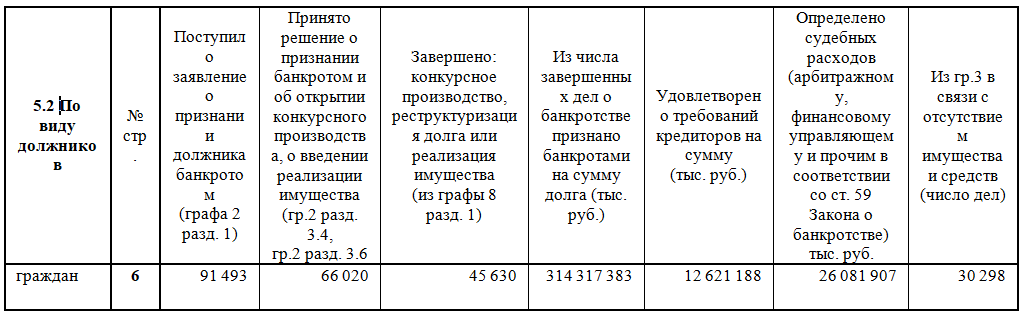

Именно тогда, за период действия закона (с 1 октября по 31 декабря 2015 года), в Арбитражный суд поступило более 6 тысяч заявлений о признании банкротом гражданина. Процедура списания долгов граждан через банкротство стала набирать обороты и за 2019 год (опираясь на судебную статистику http://www.cdep.ru/index.php?id=80) мы видим следующие цифры:

Не смотря на рост статистики по подаче заявлений о признании гражданина банкротом, это всего лишь не более 9% от общей доли потенциальных должников. Почему люди избегают процедуру банкротства?

На это есть ряд причин:

1. Юридическая безграмотность. Многие должники не знают своих прав и обязанностей. Есть те, кто обращаются к юристам, которые рекомендуют альтернативные банкротству пути списания долгов. Но по факту, не одна из альтернатив долги не списывает и создает еще большие проблемы для должников в последствии. Банкротство сегодня – это единственная, официальная возможность решить финансовый вопрос.

2. Отсутствие финансов на проведение процедуры банкротства. Действительно, минимальная цена на проведение процедуры под ключ составляет 100 000 рублей и зависит от многих факторов, которые всплывают в последствии. Поэтому сейчас наше государство рассматривает поправки в закон, где у должника будет возможность списать свои долги бесплатно и без суда. Но пока об упрощенной процедуре банкротства нет смысла писать, поскольку однозначно поправки не утвердили. Как только станет определенно ясно как будет выглядеть упрощенный процесс я об этом напишу.

Любой ли человек, у которого есть долги может их списать через процедуру банкротство?

В рамках ФЗ №127 есть критерии несостоятельности для физических лиц.

По закону Несостоятельность-это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей.

Итак, что мы имеем? Что признак несостоятельности это неспособность платить по своим счетам. Теперь осталось решить, по каким счетам должник неспособен рассчитаться и может быть признан банкротом?

У должника есть права и обязанности. Обязанность у должника возникает тогда, когда общая сумма задолженности, перед кредиторами, не менее 500 тысяч рублей и указанная задолженность не исполняется в течении трех месяцев со дня, когда она должна быть исполнена. Должник, если не способен платить по счетам, обязан заявить о своей неспособности в арбитражный суд и начать процедуру по списанию своих долгов.

Право же обратиться в арбитражный суд, с заявлением о признании себя банкротом, не ограничено количеством долгов, суммой и периодами неоплаты.

Признаки несостоятельности.

Помимо того, что у нас есть два условия, по которым гражданин обязан заявить о своей неспособности платить по счетам, у нас так же есть признаки, по которым гражданин может определить свою несостоятельность.

1. Сумма задолженности превышает стоимость активов должника. К активам относится недвижимое имущество, движимое, доли в бизнесе, банковские депозиты, дебиторская задолженность (это когда кто-то должен нашему должнику), патенты на интеллектуальную собственность, ценные бумаги. Если выражаться простым языком, то если продать все активы должника, но сумма долга не покроется, должник может считать себя несостоятельным и подать заявление на банкротство.

2. Когда у должника несколько кредиторов и выполняя обязательства перед одним кредитором, нет возможности выполнять обязательства перед другими кредиторами.

Сама по себе процедура списания долгов через банкротство носит технический характер. Сроки и формы процесса прописаны в законе. Постепенно в этом блоге я буду описывать все тонкости процедуры.