Не так давно, правительство приняло решение о предоставлении льготной ставки по ипотеке в размере 6,5%, в целях поддержания строительной отрасли на фоне падения спроса на жилье в условиях пандемии.

Гражданам предлагается льготная ставка на ипотечный кредит в размере 6,5% на весь срок кредитного договора, с учетом ограничений:

- Максимальная сумма ограничивается до 8 млн рублей — для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, 3 млн рублей — для остальных регионов

- Первоначальный взнос не менее 20% от стоимости жилья

- Приобрести квартиру можно только в новостройке

Сейчас же никто не питает иллюзий на счет выгодности ипотеки. Общеизвестно, что, покупая квартиру в ипотеку, человек существенно снижает будущий объем свободных денежных средств. Для того, чтобы представить, насколько велико "бремя" ипотеки давайте обратимся к цифрам. Представим следующую ситуацию:

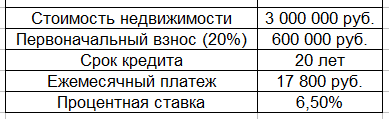

Семья планирует улучшить свои жилищные условия и приобрести взамен однокомнатной квартиры, трехкомнатную квартиру в новостройке стоимостью 3 млн. руб. по льготной программе, имея на руках 600 тыс. руб. на первоначальный взнос. Каким образом это скажется на финансовом состоянии семьи?

Обратившись в банк, семья получит следующее предложение:

В данном случае будем рассматривать, что досрочного погашения ипотеки не планируется.

В итоге получаем, что за двадцатилетнюю рассрочку платежа на сумму 2,4 млн. руб. банк возьмет с Вас 1,9 млн. руб. или в среднем в месяц 8 тыс. руб.

8 тыс. руб. ежемесячно за услугу банка в виде ипотеки!!!

Конечно, для многих этот вариант приобретения жилья является единственным доступным. Или может быть есть еще какие-то?

Давайте предположим, что семья решила отказаться от варианта покупки жилья под заемные деньги и сосредоточилась на накоплении суммы под покупку. И начиная с 1 января 2020 года семья ежемесячно отправляет на открытый в банке вклад к уже имеющимся 600 тыс. руб. сумму 17800 руб.

Как Вы думаете за сколько лет эта семья сможет позволить себе покупку квартиры?

Ниже приведены прогнозы для финансового будущего "терпеливой" семьи:

Исходя из расчетов, всего 9 лет потребуется семье для того, чтобы накопить необходимую сумму и приобрести недвижимость в собственность. Согласитесь, есть разница ждать 20 или 9 лет, когда квартира станет Вашей? Подобный подход пользуется меньшей популярностью, в век "доступных" кредитных денег и слабой финансовой дисциплины. Несомненно, важным здесь будет финансовая дисциплина, на отсутствие которой многие ссылаются. Платить 17800 руб. банку будучи должным считается более "легким", чем откладывать аналогичную сумму для себя.

Всё-таки словосочетание "выгодная ипотека", чаще всего является оксюмороном, как например, "соленый сахар". Стоимость получения заемных денег остается высокой, даже с учетом сниженных ставок. В любом случае всегда есть альтернатива, которая позволит Вашей семье быть в большей финансовой безопасности.

P.S. Если Вы хотите приумножать свой капитал - ставьте лайки и подписывайтесь на канал.