В последнее время намерения МинФина о выкупе у Открытия 15% пакета ВТБ преподносят как идею для роста котировок банка ВТБ.

Из таблицы ниже видно, что тезис весьма сомнительный.

Для начала несколько исходных данных:

- Пр-во выкупило Сбер у ЦБ по капитальной оценке. 50% сбера пр-во купило у ЦБ за 2,14 трл (вместо 2.5). Т.е. оценка сбера 4,3трл (вместо 5трлн). Капитал сбера 4,5 трлн.

- Открытие сейчас - это 2,7 трлн активов и капитал 300 млрд

- ЧП Открытия пока очень нестабильна после санации 2017. 90 ярдов ЧП за 2018 выглядят очень бумажно. Скорее всего ЧП19 рисуется на уровне 60-70 мдрд, да и это также бумажная история

- Затраты на покупку 15% пакет ВТБ варьируются в диапазоне от 80 до 130 млрд (собственная оценка по графику)

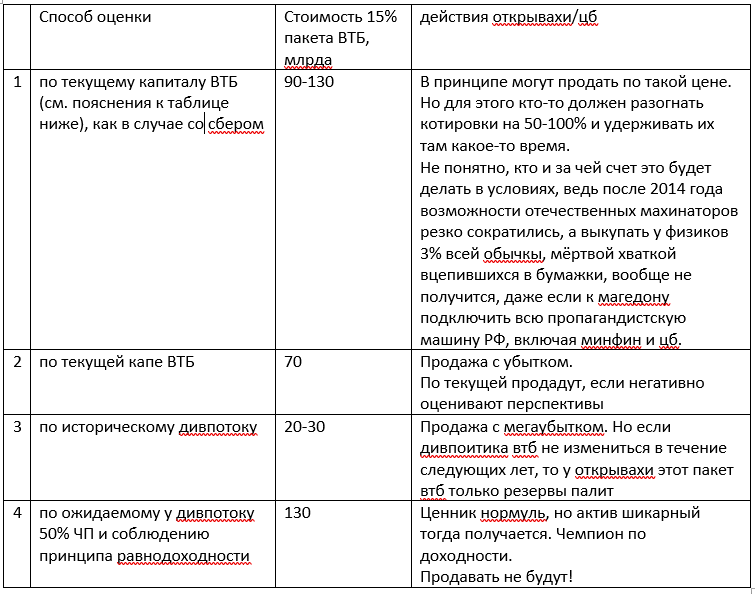

А теперь сама Таблица, которую я сделал лишь для удобства. Ниже приведены пояснения к таблице и затем ВЫВОДЫ

Пояснения к таблице

1 - оценка по капиталу

капитал сбера 4.5 трлн, поэтому сбер перешел из рук в руки примерно по капитальной оценке. Допустим, такой же подход сохранится и для выкупа 15% акции втб у Открытия.

Капитала ВТБ 1,7 трлн на текущий момент. Кризис не увеличит капитал, скорее всего. это конечно ХЗ. но пусть так.

В отличие от сберовских префов, которые составляют 4.4% УК, у ВТБ префы 80% УК, на них регулярно платятся див и их потому их игнорировать нельзя.

Но я не возьму для расчета вес обчки в капитале как 20%. Это 35%. Почему? - объяснять сейчас не буду. Если будет соблюдаться равнодивдоходность на префы и обычку,то можно принять долю обычки за 50%

Поэтому в лоб беру диапазон 35-50% на дою обычки

Значит доля ВТБ у Открытия стоит 90-130 млрд

И таким образом продажа в Минфин раскроет ценник обычки на уровне 0,046-0,066 руб

2 - оценка по факту

Сейчас обычка стоит 0,035руб

Значит стоимость доли ВТБ у Открытия оценивается как 70 млрд

3 - по историческому дивпотоку

за 7 лет на обычку было выплачено 120 ярдов (в этой цифре есть один "трюк" с дивами за 2017, но я не будут сейчас это обсуждать)

Т.е. при сохранении ВТБ своей дивполитики за 15% пакет втб Открываха должна получить дивами 18 млрд за следующие 7 лет, что ни фига не отобъет затраты на покупку. сложный процент не учитываю

4 - по планируемом у дивпотоку 50% ЧП и соблюдению принципа равнодоходности

т.е. при прибыли более 250-300 млр ежегодно на 15% пакет Открываха будет получать 10 ярдов.

Даже при оценке приобретения 15% пакет втб в районе 130млрд, бумажки втб превращаются для Открытия бумагу с купоном 7,7%. К тому ж Открываха застрахована от размытия своей доли, так как под санкциями допку не проведешь. А если санкции снимут, то тут же это изменит переоценку.

Это шикарно и нет смысла продавать

ВЫВОДЫ

- продажа будет лишь указывать на то, что сам Открытие не видит перспектив у ВТБ,что готов продать даже с убытком

- если ценник вырастит и оценка станет приемлемой, то это скорее всего случится вследствие изменившегося отношения инвесторов к бумаге. А в этом случае и продавать нет смысла ни сейчас, ни тем более потом

- таким образом, продажа не выгодна открытию как по текущим ценам, так и после роста капы, так как пакет может превратится в дойную корову

- взаимное владение акциями для банков считается нормальной практикой

- скорее всего можно ожидать в скором будущем приобретение банком ВТБ пакета банка Открытия

- все это конечно же гипотезы, ведь продажа открытием пакета втб тут же раскроет текущую оценку топ-2 банка. А надо ли это, с учетом того, что банк под санкциями???

Вопрос на засыпку к тем, кто продажу Открытием своего 15% пакета ВТБ считает хорошей идеей для лонга ВТБ - Вы бы сами продали в такой ситуации???