Или что такое инфляционный ад.

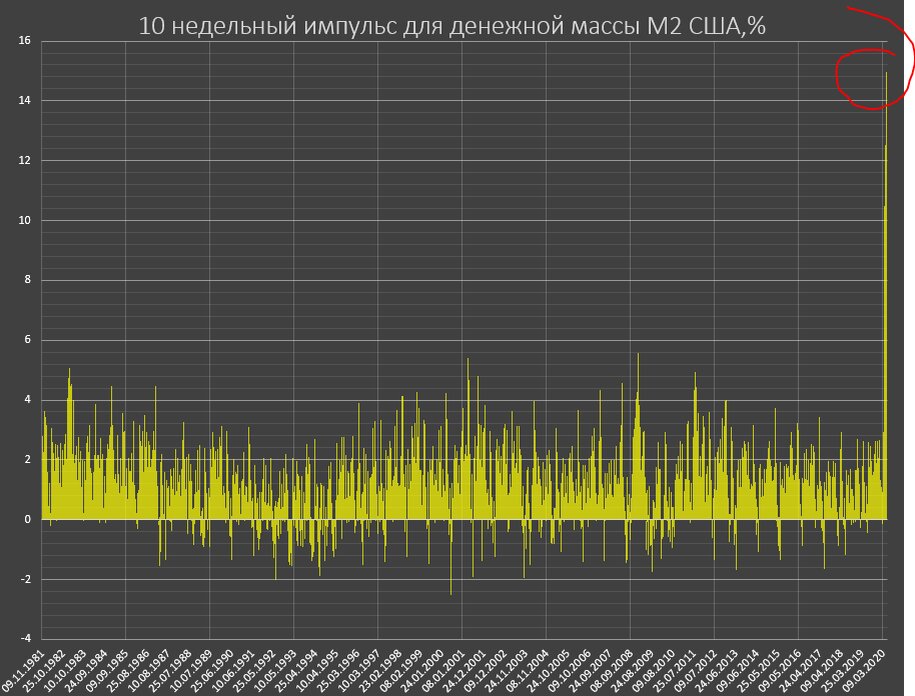

Ни в одной развитой стране со времен Веймарской республики монетарный импульс за 10 недель не достигал 15%. В послевоенном мире? Никогда и ни в одной развитой (по нынешним мерках) стране … до сегодняшнего момента в США. К 4 маю 2020 изменение денежной массы за последние 10 недель в США составляет 15%

Годовое изменение денежного агрегата M2 составляет 22% В истории США были периоды высоких темпов роста денежной массы. Например, с второй половины 1971 по 2 квартал 1972 темпы роста достигали 13.5% годовых, похожие темпы роста были в середине 1976, в 1982-1983 рост достигал 12.5% и краткосрочно по недельным импульсам до 14%, но 22% не было никогда.

С марта 2020 года прирост приобретает экспоненциальный вид. Почти 2.5 трлн за пару месяцев. Раньше на приращение 2.5 трлн США требовалось не менее 3 лет, сейчас 2 месяца!

Баланс ФРС вырос на 2.8 трлн за 2 месяца, достигнув 7 трлн! Важно отметить, что раньше баланс ФРС никогда не отражался, не зеркалировался в денежной массе. Денежная база? Безусловно, но не денежная масса.

Все раунды QE за прошлые периоды стерилизовались через абсорбационные механизмы финансовой системы США, иначе говоря, деньги циркулировали по замкнутому контору, не вырываясь в реальной сектор экономики. Все это не оказывало практически никакого ценового давления в экономике, за исключением периодов агрессивного раллирования комодитиз. Распределенные во времени небольшие порции QE с 2008-2014 приводили к форсированию фондовых рынков, надуванию пузырей на фин.рынках и закрытию выпадающих денежных потоков по финансированию дефицита бюджета США.

Сейчас все иначе. Они начали лупить по реальному сектору из всех стволов.

Я уже отметил, что в развитых странах ничего подобного не было в послевоенном мире, поэтому нет никакого смысла приводить сопоставимую статистику. В развивающих случалось, но редко и избирательно. По 9-недельному импульсу ден.массы (для США это 14%) по развивающимся странам после 1998 года расклад следующий. Китай (11% в январе 2000 и не более 7-8% краткосрочные импульсы в 2009), Индия (13% в январе 2008), Бразилия (6.5% в декабре 2003 и 5.9% октябре 2007), Россия (13% в декабре 2006, декабре 2007 и январе 2015 на тот момент из-за курсовой переоценки широкой ден.массы), Турция (16% в декабре 2005 и 15.6% в августе 2008), Мексика (7.3% в ноябре 2009), Аргентина (17% в июле 2018), Южная Африка (9% в марте 2006), Тайланд (4.4% в декабре 2008), Индонезия (7.7% в октябре 2008 и 7.5% в декабре 2007), Филиппины (10% в июле 2013).

Выше чем в США из крупнейших развивающихся стран денежная масса росла лишь в Аргентине и Турции за последние 25 лет. В Турции это компенсировалось резким (вплоть до 7%) сокращением денежной массы в следующие 6-9 месяцев после подобного роста, а в Аргентина это приводило к росту инфляции на 50-70%. Текущий импульс в США превосходит все то, что было в России в периоды высоких темпов роста ден.массы (2000-2007). Абсолютно невероятно!

Недавний отчет по инфляции, который показывал дефляционные тенденции – это самое сильное заблуждение десятилетия.

Дефляционные тенденции только по отключенным секторам распределения денежной массы – те сегменты, покупки по которым были заблокированы или затруднены. При всем желании невозможно было тратить деньги в индустрии культуры, спорта и развлечений, туризма, нельзя или проблематично было покупать одежду, бытовую технику, авто, производить косметические или массажные процедуры и так далее. Да просто потому, что большая часть магазинов была закрыто.

Но в продуктах питания сильнейший инфляционный импульс с 80х годов

Норма сбережений из текущих доходов достигла 13.1% за март (за апрель может превысить 20%) и это станет максимальным показателем за весь период доступной статистики с 1959 года

Это связано преимущественно не со сменой поведенческих паттернов/модели потребления, а с тем, что пути распределения доходов были закрыты.

Есть большая разница 2020 года от Великой Депрессии начала 30х или даже кризиса 2008-2010. Тогда кризису сопутствовали дефляционные тенденции из-за потери источников формирования доходов для населения. Цены падали, т.к. все меньше способности у населения для покупки товаров и услуг при избыточном предложении (особенно в 2008-2009). Не только зарплаты тогда падали, но и предпринимательский доход, субсидии, дотации (для первой волны кризиса в 30х), доходы от собственности и так далее.

Сейчас доходы от собственности не упали, а даже растут через фондовый рынок и недвижимость, зарплаты также показывают рост среди тех, кто сохранил работу, а субсидии и дотации настолько чудовищны, что перекрывают весь выпадающий доход потерявших работу. 8 из 10 всех тех, кто потерял работу получают пособия настолько большие, что полностью или почти компенсируют весь выпадающий доход на прежнем месте работы. В этих условиях только полные идиоты вернуться обратно на работу!

Таким образом, к чему мы подходим?

Сильнейший за всю историю США и мира рост денежной массы на фоне максимальной за столетие нормы сбережения домохозяйств. И все это при самом мощном отложенном спросе из-за затяжного периода закрытия.

Остановленное или частично выведенное производство, на восстановление которого могут уйти месяца, т.е. это ограничение предложения товаров.

Частично обанкроченный или разрушенный сектор услуг, на реконструкцию которого уйдут месяца и годы, что также ограничивает потенциал предложения услуг.

До трети экономики выведено из строя, а субсидии настолько велики, что исключают возвращение безработных обратно. Сейчас будет битва не за работу, а за безработицу! Крут тот, кто на пособиях – все так захотят! В итоге получаем резкое сокращение предложения товаров и услуг (до трети) при сохранении или даже росте покупательской способности.

Сломанный капиталистический дух и механизм с повреждённой долговой культурой. Это окажет фундаментальный долгосрочный эффект на снижение производительности труда. В прежней версии капитализма была борьба за эффективность в условиях ожесточенной конкуренции. Теперь США отменили капитализм и моральный риск, раздавая кэш в неограниченным масштабах по первому требованию любому. Теперь любой риск банкротства и неэффективность закрываются через безлимитные субсидии бизнесу и населению.

Таким образом, запредельный навес кэша, отложенный спрос, выведенная из строя экономика (и как следствие предложение товаров и услуг), сильнейшие демотиваторы к труду и конкуренции через пособия. Во втором полугодии после наибольшего импульса по денежной массе за 100 лет произойдет сопоставимый импульс по инфляции, причем настолько сильный, что может превзойти все то, что видели ранее.

А это уже совсем другая история. Инфляция неизбежно разнесет не только долговой рынок США (трежерис в первую очередь), но и фондовые рынки, т.к. основные покупки крупными дилерами и фондами шли в рамках пирамиды РЕПО под залог трежерис и прочих долговых бумаг. За финансовыми рынками США под уничтожение пойдут все остальные мировые рынки. Все это будет накладываться на панику монетарных властей и откачку ликвидности с рынков, что приведет к финальному контрольному выстрелу. Февраль-март 2020 это даже не паника по сравнению с тем, что может быть в ближайшем будущем.

Профиль автора в соцсети: https://spydell.livejournal.com/