Если при слове бедный вы представляете неопрятного человека, с жильём в плохом состоянии или вовсе без него, то это не так, бедный человек, может выглядеть следующим образом.

Я вам расскажу то, что вам никто не расскажет.

Все бедные люди живут по одной из 3 формул бедности. И скорее всего, ты один из них, потому что так живут 98% людей, я дам небольшую соломинку, как можно выплыть из этого болота, а дальше всё в твоих руках. Интересно?

Да, как бы грустно не было, но люди, сколько бы они ни получали 30.000, 100.000 или даже 500.000 в месяц, умудряются быть бедными, из-за неумения приумножать капитал. А ваши деньги работают на вас или вы работаете на них?

Что это за формулы? Выглядят они так:

1 формула бедности и самая опасная.

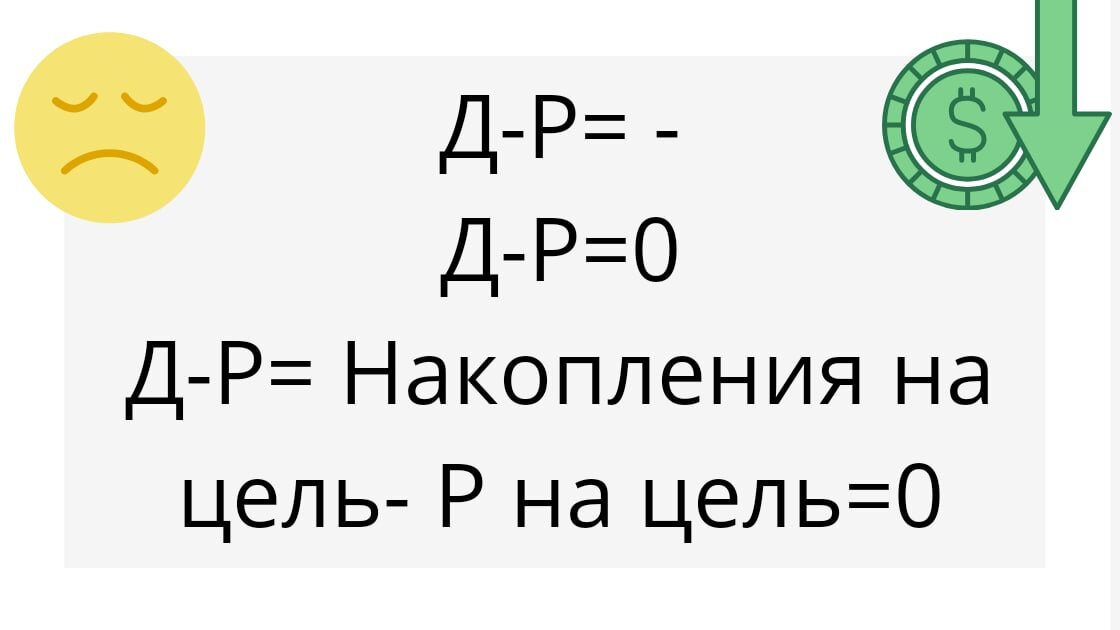

Это когда ваши расходы больше ваших доходов. Доходы(Д)-Расходы(Р)= -

Это значит, что вы постоянно кому-то должны, так ещё не просто не умеете контролировать расходы, но и не можете увеличить свой доход. Данная формула ведёт не просто к банкротству, но и к жизни в долг. Это крах вас, как финансового объекта. Подумайте о будущем и о том как вы сейчас живете. Так вы не научите своих детей распоряжаться финансами, ведь, как всем известно, по законодательству, все долги передаются по наследству. Заведомо не обрекайте их на бедность и замкнутый круг. Разорвите его сейчас.

Этапы выхода:

- Начните вести учёты доходов, расходов и долгов, так вы увидите, куда они деваются.

- Контролируйте свои расходы, не тратьте на всякую чепуху свои деньги, посчитайте какой вы получаете доход в час и при очередной покупке представьте, что цена в часах вашей работы. Готовы отдать 5 часов своей жизни за новую очередную тушь для ресниц или компьютерную игру и т. д.?

- Верните все взятые ранее долги(начните с тех, у которых выше процент в банке и постепенно закройте все).

- И не берите новые долги!

- Для вас будет успех, если вы выйдете в 0 (Д-Р=0)

2 формула бедности.

Жизнь в ноль. Когда ваши доходы равны расходам. Д-Р=0

Самая распространённая группа. Сколько бы человек ни получал он всё тратит, даже если это 500.000 в месяц. Тут нужно начать жёсткий контроль над расходами. Никогда не думайте, что если у вас есть деньги в кармане, то вы можете их тратить на всё что вам вздумается и что вы можете себе всё позволить. Это самое большое заблуждение, мол они всё равно придут. Может случиться непредвиденная ситуация, когда вам срочно нужны будут деньги, а их нет, вы возьмёте кредит и перейдёте в 1 группу. Всегда нужно иметь подушку безопасности, на такой случай.

Этапы выхода:

- Начните вести учёт доходов и расходов.

- Сократите и зафиксируйте расходы.

- Увеличьте доход, с фиксированными расходами (2 пункт).

- Откладывайте минимум 20% своих доходов, можно первый год, пока небольшая сумма, открыть вклад с возможностью постоянного пополнения, так в конце года у вас наберётся достаточная сумма для инвестирования и других проектов, которые смогут приносить вам ещё больше денег. А за время накапливания можно изучить много информации о том, как грамотней запустить деньги, чтобы они работали на вас.

3 формула бедности.

Отсрочка расхода. Когда вы копите на что-то (машина, квартира, новый телефон и т.д.).

Д-Р= Накопление на цель - Р на цель = 0

По сути, это такая же 2 формула, только с отсрочкой расхода. Но у вас есть небольшое преимущество, вы уже умеете копить, поэтому вам будет чуть проще. Вам так же подходят этапы выхода из 2 формулы.

Исходя из вышесказанного, у богатых людей есть капитал (деньги, порождающие ещё деньги). Они всегда контролируют расходы, иначе расходы будут контролировать их. Не все, кто получает много денег богатые и наоборот, с небольшой стартовой зарплатой можно стать богатым.

Небольшая справка, капиталом не считается ваша квартира, в которой вы живёте, она будет просто активом, а если вы сдаёте какую-либо недвижимость и получаете с неё деньги, то эта недвижимость будет капиталом.

Все три формулы – это формулы бедных. Если вы хотите стать теми 2% (богатыми), то развивайтесь, не сидите на месте, повышайте финансовую грамотность, изучайте рынки и т.д., просто так вам никто не расскажет как этого добиться, и это не произойдёт по взмаху волшебной палочки, наберитесь терпения и вкалывайте, те кто сдался, остались где и были, и часть тех кто это читает, тоже сдастся или даже не начнут изменять жизнь, так и будут 98%. Для остальных, даже если у вас зарплата 25.000, начните откладывать хоть 3.000, в конце года уже будет 36.000 и это голыми, если они будут под процентами хотя бы 6% годовых, они принесут ещё 2.160 руб., а в сумме это 38.160 и так далее, не обязательно начинать с большого, если ваш доход 50.000 в месяц, вы можете откладывать 10.000 в месяц, к концу года это 120.000, неплохо, правда? И так далее. Можете построить стратегию под себя и посмотреть что будет.

Еще мои статьи по этой теме:

Финансы, вы куда? Какие есть рычаги экономии?

А вы умеете говорить "НЕТ"?

Спасибо за прочтение! Дальше интересней! Подпишись!