О КОМПАНИИ

ПАО «Северсталь» — это вертикально интегрированная горнодобывающая и металлургическая компания с основными активами в России и небольшим количеством предприятий за рубежом.

Является правопреемником Череповецкого металлургического комбината, который в 1993 г., в процессе приватизации был преобразован в акционерное общество открытого типа «Северсталь».

Структура компании

«Северсталь» состоит из двух основных производственных дивизионов: «Северсталь Ресурс» и «Северсталь Российская сталь».

1) «Северсталь Ресурс» занимается добычей полезных ископаемых и практически полностью покрывает потребность дивизиона «Северсталь Российская Сталь» в железной руде и коксующемся угле твердых марок, а также продает сырье внешним клиентам.

Ключевые активы:

- «Карельский окатыш»

- «Олкон»

- «Воркутауголь»

- Яковлевский ГОК

2) «Северсталь Российская сталь» специализируются на стальном прокате с высокой добавленной стоимостью, сортовом прокате для предприятий строительной отрасли и продукции дальнейшего передела.

Ключевые активы:

- Череповецкий металлургический комбинат

- «Ижорский трубный завод»

- «Северсталь-Метиз»

- Торговые компании:

- АО «Северсталь Дистрибуция»

- Предприятия дальнейшего передела:

- «Северсталь СМЦ-Колпино»

- «Северсталь-Гонварри-Калуга»

- «Северсталь СМЦ-Всеволожск»

- «Севертар»

- «Северсталь ТПЗ-Шексна»

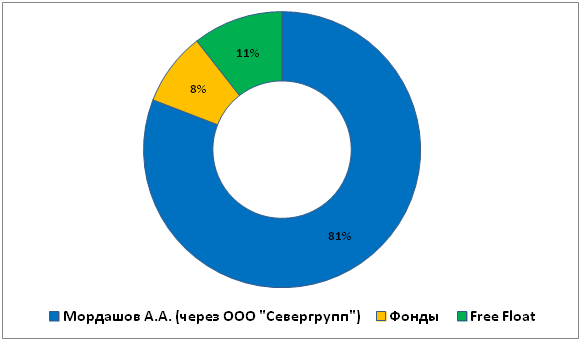

Структура акционерного капитала:

Северсталь в цифрах за 2019 г.:

Северсталь активно инвестирует в модернизацию производства и инновации. Компания придерживается политики открытости: соблюдает экологические нормы, старается соответствовать международным стандартам. В совете директоров присутствует много иностранцев, что также говорит о стремлении компании к открытости и прозрачности бизнеса.

ОТЧЕТНОСТЬ ЗА 2019 г.

Мы видим, что выручка, а вместе с ней и чистая прибыль – снизились по итогам 2019 г. Выручка снизилась на 5%, прибыль на 16,5 %. Причина тому – низкие цены на продукцию компании в ушедшем году. Давайте взглянем на цены фьючерсов на рулонную сталь и железную руду.

С середины 2019 г. цены упали почти вдвое и находятся в нисходящем тренде. После рассмотрения данных графиков – падение прибыли на 16% уже не кажется такой катастрофической. Отчасти, компания нивелировала падения цен увеличением объема продаж.

Капитальные затраты резко выросли в 2019 году, в соответствии с планом, озвученным руководством компании в конце 2018 г. Соответственно снизился и свободный денежный поток. Северсталь планирует оптимизировать и модернизировать добывающую отрасль, снизить себестоимость и повысить конкурентные преимущества на внешних рынках. Несмотря на падение цен, кап. затраты осуществлены по плану.

I-ЫЙ кв. 2020 г.

Выручка группы снизилась на 12,5% к предыдущему году до 1,77 млрд. долл. Снижение выручки обусловлено более низкими ценами и меньшими объемами продаж стальной продукции.

Чистая прибыль упала на 83% и составила 72 млн. долл. Такое сильное падение в первую очередь вызвано убытками от курсовых разниц, в размере 378 млн. долл. Они возникли при пересчете баланса задолженности, номинированной в долларах, в результате девальвации рубля.

ДИВИДЕНДЫ

Давайте посмотрим, сколько денег оставалось у Северстали, после выплаты дивидендов:

В 2019 г. компания инвестировала в бизнес 1,2 млрд. долл., а на выплаты дивидендов направила 1,57 млрд. долл.

Денежного потока не хватает, чтобы обеспечивать большие инвестиции и высокий уровень дивидендов, поэтому компания платит за счет ранее заработанных средств и незначительного роста долга.

Дивидендная политика компании:

В 2019 г. у «Северстали» показатель «чистый долг / EBITDA» вырос с 0,39 до 0,56. Это значит, что компания будет направлять на выплату дивидендов только 100% свободного денежного потока. Показатель вырос из-за снижения EBITDA на 11%, до 2,8 млрд. долл., а также роста чистого долга на 28% – до 1,57 млрд. долл.

На данный момент, совет директоров рекомендует рекомендует выплатить дивиденды за 4 кв. 2019 г. в размере 26,26 руб. на одну акцию и 27,35 руб. на одну акцию за 1 кв. 2020 г. Окончательное решение будет принято на ГОСА 05.06.20.

COVID-19 И ЕГО ПОСЛЕДСТВИЯ

- В феврале в Китае, крупнейшем мировом рынке стали, случилась вспышка эпидемии COVID-19. Карантинные меры привели к остановке автозаводов и строительных проектов, что в свое очередь снизило спрос на металлопродукцию. Впоследствии ограничения, связанные с распространением коронавируса, вступили в силу в Европе и в России.

- Снижение спроса на сталь и панические настроения привели к падению цен начиная с марта 2020 г. Однако эти цены все равно намного превышали себестоимость продукции компании.

- Девальвация рубля и падение спроса на российском рынке побудило Северсталь увеличить долю поставок на внешние рынки. В итоге, компания нарастила долю экспорта стальной продукции в 1 квартале 2020 г. до 45%.

- «Северсталь» решила приостановить часть инвестиционных проектов в 2020 году и снизило прогноз по кап. затратам с 1,7 млрд. долл. до 1,45 млрд. долл.

- Доля стали с высокой добавленной стоимостью сократится из-за более слабого внутреннего спроса, в первую очередь, автомобильной и нефтегазовая отрасли.

- Северсталь может избежать сильных убытков в 3 кв. 2020 г., если направит часть европейского экспорта и внутренних продаж на азиатские рынки, однако при этом снизится цена реализации.

- Показатель «чистый долг / EBITDA» по итогам 2-го и 3-го кв. скорее всего будет выше «1». Компания может выплатить только 50% от FCF или совсем отказаться от дивидендов.

ПОДВОДИМ ИТОГИ

Северсталь – крупная и финансово устойчивая компания, имеющая определенный запас прочности.

В 2019 г. компания столкнулась со значительным падение цен на свою продукцию. В 1 кв. 2020 г., по мимо цен, уменьшились ещё и объемы продаж.

Компания сократила свои кап. затраты на 15%, увеличила долю экспортных продаж на 45% и работает над снижением себестоимости.

Тем не менее, мы уже видим падение прибыли в 6 раз в 1 кв. и дальше больше. Маловероятно, что компании удастся избежать серьезных убытков по итогам 2 кв., в котором будет отражено падение промышленности на европейском и российском рынках. Запуск промышленности и выход на докризисные уровни спроса возможен только ближе к 4 кв.

Данный негативный фон может повлиять на размер дивидендов по итогам 2-го и 3-го кв. Из-за роста долговых обязательств и снижении EBITDA, компания может выплатить только 50% от чистого денежного потока или совсем отказаться от выплаты дивидендов. В таком случае, дивидендная доходность может снизиться в 2-3 раза. Ближайший конкурент Северстали «ММК» уже отложил решения по дивидендам до осени из-за пандемии.

Несомненно, часть негатива уже заложена в котировках Северстали, однако вряд ли удастся избежать дальнейшего снижения.

Потенциально, Северсталь выглядит интересной инвестицией на перспективу ближайших нескольких лет. Компания активно развивается и инвестирует в современные решения и модернизацию. Относительно низкое соотношение EBITDA и чистого долга позволит компании платить высокие дивиденды после окончания кризиса еще несколько лет. Не стоит забывать, что металлурги исторически всегда сильнее страдают от кризиса, чем другие отрасли, но они же имеют свойства восстанавливать свои позиции быстрее остальных.

В краткосрочной перспективе можно также рассматривать Северсталь, в целях инвестирования, в случае утверждении дивидендов за 4 кв. 19 г. и 1 кв. 20 г. на ГОСА, но нужно помнить про дивидендный гэп, который всегда был присущ Северстали.

Такую компанию, как Северсталь, неплохо иметь в портфеле. Современное производство поддерживает выручку и прибыль на хорошем уровне, а высокие дивиденды компенсируют временные просадки. Но сейчас для металлургии настали не лучшие времена и кризис ударил по ним со всей силой.

В нашем командном портфеле есть эта бумага, брали мы ее по 870 руб. Сейчас никаких покупок не совершаем, ждем прояснения ситуации. В случае дальнейшего снижения – будем брать малыми частями на долгий срок.

Поэтому следим за котировками и ждем!

Материал не является инвестиционной рекомендацией или идеей и отражает личное мнение автора.

Подписывайтесь на наши телеграм каналы и первыми читайте свежие разборы: