Вот уж не думал, что такой солидный ресурс как banki.ru - это секта, мнению которой ни в коем случае нельзя перечить. Почувствовал себя как Джордано Бруно, которого жгут на костре и он выкрикивает "И всё-таки она вертится!"

Только я выкрикивал, что при досрочном погашении нескольких кредитов нужно учитывать не только их процентные ставки. И меня не сожгли на костре, а просто выкатили мне бан.

Как начиналась эта история

Я автор ютуб канала посвящённому финансовой грамотности и часто интересуюсь всякими финансовыми форумами. А на форуме banki.ru часто возникают вопросы по типу:

у меня есть несколько кредитов, хотелось бы погашать их сверх графика, какой из кредитов выбрать первым?

И ВСЕ, повторюсь ВСЕ СОВЕТЫ сводятся к фразе "где больше процент, тот кредит и нужно гасить первым".

Развитие ситуации. Этап 2.

Вооружившись Эксель я сделал таблицу, с помощью которой можно рассчитать любой график платежей по любому кредиту с аннуитетными платежами на любой срок. Отдельно рассчитывалась общая переплата в рублях по всему кредиту.

Также в таблице можно указать дополнительную сумму в качестве частичного досрочного погашения. При этом автоматически пересчитываются все последующие платежи и общая сумма переплаты по кредиту за весь его срок.

Вот эта таблица: "Частичное досрочное погашение кредита"

Рекомендую к использованию, очень удобно для расчета!

Далее я снимаю своё видео с подробными объяснениями, с комментариями всех расчетов и мотивированным объяснениям с конкретными примерами, в результате которых ОЧЕВИДНО, что экономия по кредиту от частично досрочного погашения зависит от нескольких параметров:

1. Процентная ставка

2. Сумма кредита

3. Количество времени до окончания кредита

Вот это видео:

Что было дальше

Ну, думаю, казалось бы всё разложил по полочкам, всё очевидно и аргументировано ("математика жешь") и любой разумный человек либо согласится с моими выводами, либо укажет на конкретную ошибку в моих расчетах.

А ВОТ ХРЕНА ЛЫСОГО!

В любом месте, где я, как равноправный участник форума, советовал людям при частичном погашении кредита опираться не только на ставку по нему, меня в буквальном смысле высмеивали местные гуру и им поддакивающие.

В нескольких темах завязался жаркий спор.

Я аргументировал: "вот, мол, вам расчеты, вот видео с объяснениями, вот сама таблица, можете скачать и сами проверить".

Их аргументы:

ты глупый, важен только процент, это аксиома, твои таблицы смотреть ни кто не будет

Далее я буквально и просил, и "требовал", чтоб свои утверждения они подкрепили своими расчетами либо хотя бы указали на конкретные ошибки в моих расчетах, но... Вся их аргументация:

это очевидно, это все знают, ни кто тебе ни чего объяснять не будет

Ты чего, обиделся?

Нет, но во мне, во-первых, говорит чувство соперничества, как у любого мужчины. Я готов признать, что я не прав, если мне докажут это либо с помощью своих расчетов, либо укажут на ошибку в моих. А когда я аргументировано доказываю свою точку зрения, а мне в ответ "ты глупый, потому что ошибаешься, а ошибаешься, потому что ты безграмотный, а ещё просто лишь потому что нас больше" - это не нормально.

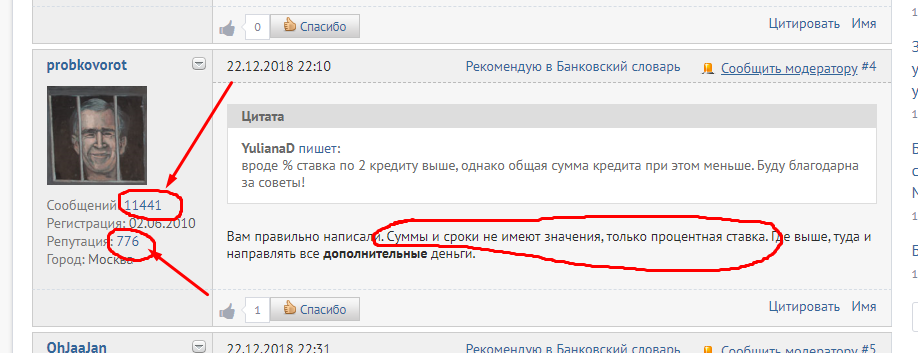

Несколько инсталляций на основе примера самого же "гуру" форума banki.ru

Итак, за основу берём железобетонную аксиому, охраняемую великими гуру с banki.ru:

Инсталляция №1

Предупреждаю: я буду писать здесь только готовые цифры, чтобы было легче для восприятия, но любой может мне не верить и скачать либо мою таблицу и всё перепроверить, либо воспользоваться таблицей по ссылке "гуру". Уж там-то точно всё ЧЁТКО.

Уверен, что те, кто обвиняет меня в неумении пользоваться калькулятором, с автоматически рассчитывающими таблицами разберутся легко.

Итак, исходные данные возьмём из примера "гуру". Там было два кредита:

Автокредит на 543т.р. под 12,9% на 3 года

Айфокредит на 55т.р. под 22,9% также на три года.

Только давайте поэкспериментируем и предположим, что кредиты взяты не одновременно, а совершенно в разное время (как чаще бывает). Тем более мы же ни чем не ограничены: ни чего не имеет значения кроме процента.

Итак, предположим, что до конца айфокредита осталось всего 4 месяца, когда было решено досрочно погашать долги, а автокредит только что взят. На сверхпогашение есть ежемесячная дополнительная 1000₽.

Следуя заветам гуру, направить её нужно на айфокредит, т.к. по нему процент больше. В таком случае мы на айфокредите сэкономим аж 150₽.

Далее по их заветам, мы должны начать усиленно гасить автокредит, направив туда 1000₽ + те деньги, что освободились от айфокредита - 3126₽.

По итогу, на автокредите мы сэкономим 16940₽.

Итого, общая экономия 16940 + 150 = 17090₽

А что бы было, если б мы, как безграмотные, полоумные люди, начали платить всё-таки с кредита с меньшей процентной ставкой, т.е. с автокредита?

Тогда на айфокредите мы бы не сэкономили ни сколько, а на автокредите мы бы сэкономили 17222₽. Хм.... Разница не велика, но тем не менее: мы первым начали гасить кредит с меньшей ставкой, но так получилось выгоднее!

СТРАННО, О ВЕЛИКИЕ ГУРУ, ДА?

А давайте я поиздеваюсь над вами, о великие, ещё больше?

Я ж волен изменять параметры кредита как угодно, просто при выборе первоочередного кредита для досрочного погашения каждый раз выбирать кредит с бОльшим процентом. Так?

Итак, инсталляция №2

Оставим всё как в прежней инсталляции, только предположим, что автокредит всё таки был взят на 5 лет. Так как я не знаю как для Москвы, а для регионов 500т.р. сумма не малая, многие берут на 5 лет.

В этом случае, от того, что в схожей ситуации мы сразу первым начнём гасить автокредит, т.е. кредит с меньшей ставкой, выгода будет уже 2000₽.

ОПЯТЬ АКСИОМА ДАЛА СБОЙ! НУ ЧТО Ж ТАКОЕ!? НАУЧИТЕ МЕНЯ! ЧТО Я ДЕЛАЮ НЕ ТАК???

Инсталляция №3. ОЧЕНЬ ИНТЕРЕСНАЯ.

Вернёмся на исходные данные.

А именно:

Автокредит на 543т.р. под 12,9% на 3 года

Айфокредит на 55т.р. под 22,9% также на три года.

Только предположим теперь, что айфон мы купили в фирменном магазине и дали нам его всего под 10% годовых.

А автокредит вовсе не автокредит, а типа ипотека. У меня вот как раз на данный момент остаток долга по ипотеке около 500₽ и платить по графику ещё более 10 лет. Поэтому мы и автокредиту "назначим" срок до окончания в 10 лет.

И мы получаем:

"Автокредит" на 543т.р. под 12,9% на 10 лет

Айфокредит на 55т.р. под 10% на три года.

Теперь исходя из заветов гуру, первым нам нужно начинать гасить автокредит, т.к. там процент по кредиту теперь больше.

Дополнительно к графику будем вносить так же как и в примере "гуру" 3000₽.

Итак, если мы начинаем первым гасить кредит с бОльшей ставкой, а именно автокредит, то погасим мы его практически через 6 лет. Сэкономим при этом 193512₽. Не плохо.

Айфокредит к тому времени будет уже погашен в соответствии с графиком, соответственно, без экономии на переплате.

Так. А если полностью безграмотно начать гасить с кредита с меньшей процентной ставкой? Т.е. с айфокредита.

Тогда на 13 месяце мы избавимся от айфокредита, сэкономив 5824₽. И после этого направляем все освободившиеся средства на погашение автокредита и в итоге экономим ещё 195159₽.

Общая экономия во втором варианте: 5824+195159=200983₽.

Таким образом, в данном случае начав платить с кредита с меньшей ставкой мы сэкономили на 7471₽ больше. Блин, опять где-то ошибка?

Инсталляция №4. Контрольный выстрел.

Освежу память и напомню слова "гуру" с банки.ру:

Приведённый гуру пример и все мои сгенерированные на его основе инсталляции очень тепличные. Предполагается, что человек очень расчетлив, иногда буквально на десятки лет вперёд. Расчетлив и дисциплинирован.

И если задался гасить все кредиты суммой равной сумме платежей всех кредитов по графику + сумма для досрочного погашения, так и будет следовать этому плану годами. Даже по мере окончания части кредитов.

Да, такое бывает, но... часто ли?

А если человек сегодня имеет возможность вкинуть некую дополнительную сумму для частичного досрочного погашения, а в следующем месяце нет?

А если, например, он летний сезон имеет возможность платить побольше, а зимой нет?

Или если он планировал платить как в приведённом "гуру" примере, но через полгода "сдулся" не по своей воле и перешёл на платежи по графику?

Во всех случаях, независимо не от чего всегда выгоднее "досрочку" вкидывать на кредит с большим процентом?

Окей. Возвращаемся к инсталляции №4. Только предположим, что автокредит был взят на 5 лет.

Автокредит на 543т.р. под 12,9% на 5 лет

Айфокредит на 55т.р. под 22,9% на три года.

И вот допустим, что человек имел возможность в первый месяц внести "досрочку" 5000₽, на пятый месяц ещё дополнительно графика вкинул 3000₽, и на 10 месяц ещё 1000₽ досрочки.

И так, образованные люди эту всю досрочку будут вносить на кредит с большим процентом. А именно на айфокредит. И выиграют 6717₽

Те что поглупее (ну, типа меня), внесут досрочку на кредит с более маленьким процентом. Т.е. на автокредит. И выиграют 7460₽.

Как так, а? Профессора по калькуляторам, помогите, научите: где ошибка?

А пока немного "логики" от недоученного в школе

Сразу оговорюсь: да, во многих ситуациях действительно выгоднее первым погашать кредит с бОльшей ставкой. Но это ни хера не аксиома!

В ситуации же из примера от "гуру" вообще, бОльшая часть экономии именно от значительного увеличения суммы "досрочки" после погашения первого кредита.

Но чтобы годами платить длинные кредиты с ежемесячной большой суммой досрочного погашения - нужно в первую очередь располагать лишними средствами.

Если же человек располагает необходимыми средствами, то как раз играя величиной суммы досрочных платежей можно влиять на величину экономии намного сильнее, чем разницы в процентных ставках.

Думаю, те, кто тоже не доучился в школе, поняли о чём я.

Призыв к самым мудрым людям на свете

Гуру! Я к вам обращаюсь! Попробуйте, посчитайте разные варианты. Вы сильно удивитесь. Оторвитесь вы уже от ортодоксального тепличного примера. Исследуйте все варианты. Разница в пару платежей может КООРДИНАЛЬНО МЕНЯТЬ РЕЗУЛЬТАТЫ! И РАЗНОСИТЬ К ЧЕРТОВОЙ МАТЕРИ ВАШУ АКСИОМУ!

Вы же советуете людям НЕЗАВИСИМО НЕ ОТ ЧЕГО ГАСИТЬ ПЕРВЫМ ВСЕГДА КРЕДИТ С БОЛЬШИМ ПРОЦЕНТОМ! И не предупреждаете, что в случае не выполнения плана, результат может измениться.

Поэкспериментируйте на досуге. Хватить заниматься снобизмом. РАЗВИВАЙТЕСЬ, БЛЯЭТ!

Вы же грамотные люди. Калькулятор в школе проходили и всё такое. И форум читали. Ну, не может же быть, что все вы просто д@лбоёбы?!

Или это я - д@лбоёб?

Ну... нет. Вряд ли. Не доказано пока. Я опираясь на их же пример показал, что всё далеко не однозначно и не всегда предпочтительнее кредит для досрочного погашения именно с более высокой процентной ставкой. Всё сильно зависит от времени до окончания кредита, от суммы, от размера дополнительной досрочной оплаты, от количества досрочных погашений и, конечно, от процента по кредиту.

Раз по их мнению:

Получается, что всегда при любых обстоятельствах значение имеет только процент. Следовательно, они будут правы только в том случае, если кто-то мне аргументировано докажет, что все 4 инсталляции из этой статьи и вся логика из предыдущего видео - ошибочны. Если хоть одна инсталляция мною просчитана правильно - НЕ ПРАВЫ ОНИ.

Аргументы типа "читать эту портянку лень, видео смотреть вообще западло и вообще учи арифметику" - не канают.

УКАЖИТЕ МНЕ КОНКРЕТНЫЕ МЕСТА В МОИХ РАСЧЕТАХ ГДЕ Я НЕ ПРАВ, ПОЧЕМУ НЕ ПРАВ И КАК ПРАВИЛЬНО РАССЧИТАТЬ ВСЕ МОИ ИНСТАЛЛЯЦИИ!

НУ, СЕРЬЁЗНО! ПОМОГИТЕ РАЗОБРАТЬСЯ!

Вот таблица на основе которой я всё расчитывал.

И на последок:

Если человек с вами ведёт диалог, объясняет свою точку зрения, приводит доводы как в теме форума, так и в своё блоге, так и в видео, приводит расчеты в экселе, а толпа людей в ответ тупо высмеивают и тыкают "нам виднее, твои доводы нам даже смотреть лень, пшёл вон" - то вы утырки конченные и д@лбаёбы, даже если по теме спора вы оказажитесь правы.

А вот этому гражданину, гуру, господину или как его ещё величать? Короче, вот ему:

Я скину ему в личку ссылку на эту статью. Слова "ни кто это читать не будет" - не принимаю. Я его пример изучил. Более того, весь свой ответ построил на его примере. Теперь его отказ изучить внимательно мой ответ и аргументировано ответить будет приравнен как минимум к плохому тону.

И вообще. Если он мне не устроит "урок арифметики" прямо здесь в комментариях - значит он ПРОСТОЙ БАЛАБОЛ. Я не боюсь быть неправым, пускай объяснит где моя ошибка. Я только за обмен опытом.

А если сей мистер не сможет аргументировано доказать, что мои расчеты во всех 4 инсталляциях мною приведены неверно и не объяснит как рассчитать верно - будет по мужски признать свою неправоту публично в тех темах форума где мы это обсуждали. Иначе тогда он ещё и ОВЦА ПУГЛИВАЯ.

Всем спасибо, всем пока. Пишите свои мнения в комментарии.

P.S. Не забывайте, если вы тоже решили просто написать "ты не прав" или обвинить меня в безграмотности не доказав аргументировано неправильность всех моих расчетов - вы сами подписываетесь под собственным д@лбаёбизмом. Извините, я тут ни при чём.

С любовью, Борода.