Депутат Ирина Яровая предложила дополнить рекламу потребительского кредита новым интересным обязательным условием по аналогии с лекарственными препаратами.

Из пояснительной записки к законопроекту следует, что делается это для «более взвешенного принятия решения о заключении договора кредита (займа), повышению достоверности рекламы финансовых продуктов и финансовой грамотности населения».

Памятуя о том, что порой, послушав депутата, мы ожидаем одно, а на деле получаем другое, стоит ли надеяться, что кредиты начнут брать более осмотрительно?

Как сейчас рекламируют кредиты и займы?

По закону «О рекламе» необходимо указывать все существенные условия, оказывающие влияние на стоимость кредита или займа (срок, проценты, кредитная история, доход и т.п.). Но не определено, как долго показывать эти условия на экране или насколько долго о них рассказывать. А потому после красочного рекламного ролика про «радостных заемщиков», влезших в кабалу из-за ерунды, на телевидении или в интернете по экрану стремительно проносится необходимый текст мелким шрифтом, а по радио раздается невнятная скороговорка.

В чем суть предложения депутата?

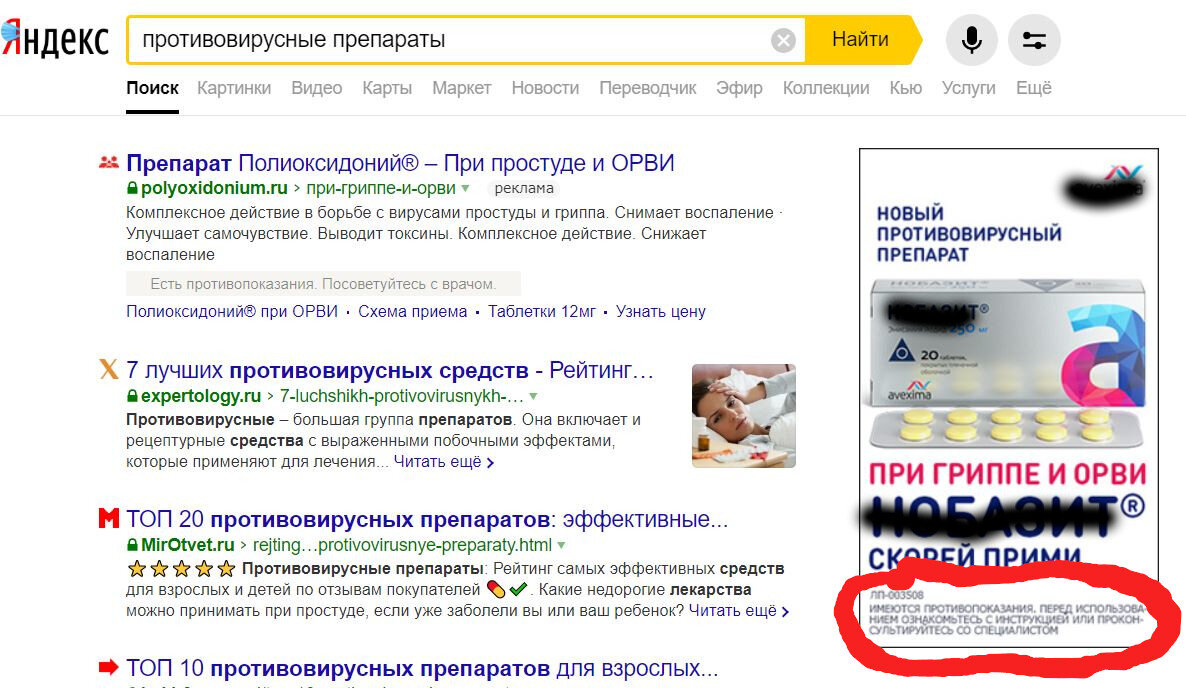

По аналогии с рекламой лекарств – смотрите на картинке область, обведенную красным

Собираются определить время (3 -5 сек.) и площадь рекламного пространства (7-10%), на котором будет написано «Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом».

Мне это больше напоминает не рекламу лекарств (никогда не обращал внимание на надписи в их рекламе раньше), а скорее борьбу с рекламой табака: надписи на пачке «Курение убивает» и фото пострадавших внутренних органов.

Пойдет ли инициатива депутата дальше, и будут ли размещаться в рекламе займов МФО и банков фото оборванных, нищих банкротов и бездомных, заложивших свое единственное жилье в банке, пока не известно.

Почему это не поможет

Во-первых, потому, что депутату никто не сказал, что сайты банков и МФО не попадают под действие закона о рекламе. Мало того, их содержание не регулируется даже Банком России (определен только минимум информации, который должен быть на сайте).

А значит заемщиков будут продолжать заманивать «липовыми» кредитными калькуляторами, о которых я писал в статье «Почему врет «КРЕДИТНЫЙ КАЛЬКУЛЯТОР», и невероятно низкими процентами по кредитам или даже беспроцентными займами в МФО (об обмане с беспроцентными займами читайте в статье «Беспроцентный «сыр» в мышеловке займа онлайн»).

BBVORONIN.RU – мой проект для тех, кто хочет больше узнать или нуждается в помощи с кредитами и долгами. На сайте Вас ждет:

- бесплатный полезный блог;

- возможность принять участие в вебинаре или

- получить индивидуальную консультацию.

Во-вторых, уже сейчас на первой странице кредитного договора пишут (как на табачной пачке) в черном квадрате размер полной стоимости кредита (смотрите фото ниже)

Даже у старухи-процентщицы из «Преступления и наказания» было лишь 60-120% годовых. И тем не менее наших сограждан даже такие проценты не останавливают при принятии решения о получении займа. Хорошо, что сейчас их стали ограничивать (подробнее в статье «Максимально возможный долг по займу в МФО»).

В-третьих, с лекарствами такие «обязаловки» не помогают, почему же они помогут с кредитами? Все ли «консультируются со специалистами» до начала приема лекарств?

Адекватное решение проблемы

Банку России следует по жалобам граждан проводить «контрольные закупки» кредитов и займов, немедленно пресекать жульнические практики МФО и банков, основываясь на простом подходе: заемщик при подписании договора должен точно знать, сколько он заплатит за пользование деньгами. Заемщик не должен получать недостоверную информацию об обязательствах.

Всей этой работы одним законопроектом и отписками конечно не сделать.

Переходите на сайт BBVORONIN.RU, подписывайтесь на мой блог в Дзене, читайте лайфхаки, расследования и разборы актуальных тем.