Не так давно по меркам истории в нашей стране прошла пенсионная реформа. Всем подняли пенсионный возраст на 5 лет, женщинам лично Путин благородно скостил три года, молодец.

Сказали что зато будет больше пенсия. Вы верите? Обещали что пенсия будет доходить до 40% от зарплаты. Хорошо? Не плохо, главное получать не МРОТ. Нет, в принципе может быть, но только много ли это?

На самом деле нет. Если работать не 45 лет, и не платить налоги пенсионному фонду, а самому класть деньги в банк под средний процент, можно выйти на пенсию гораздо раньше и получать гораздо больше.

Не верите? Давайте посчитаем.

Отчисления в пенсионный фонд составляют примерно 22% от вашей зарплаты. А как же 13%? - спросите вы. Отвечаю, что 13% - это подоходный налог, и это не все что вы отчисляете государству. Еще есть взносы в Пенсионный фонд - 22, и Фонд Социального Страхования — 8%, которые за вас платит работодатель. Но по факту они все равно высчитываются из вашей зарплаты.

Так вот, если бы государство просто закрыло пенсионный фонд, и 22% отправляло бы напрямую в банк, на счет гражданина по 6% (а сейчас это не самый высокий процент), и проценты бы капитализировались, то после 45 лет работы гражданин стал бы вполне зажиточным человеком, с приличным капиталом в банке, и процентами, сравнимыми или выше чем его зарплата.

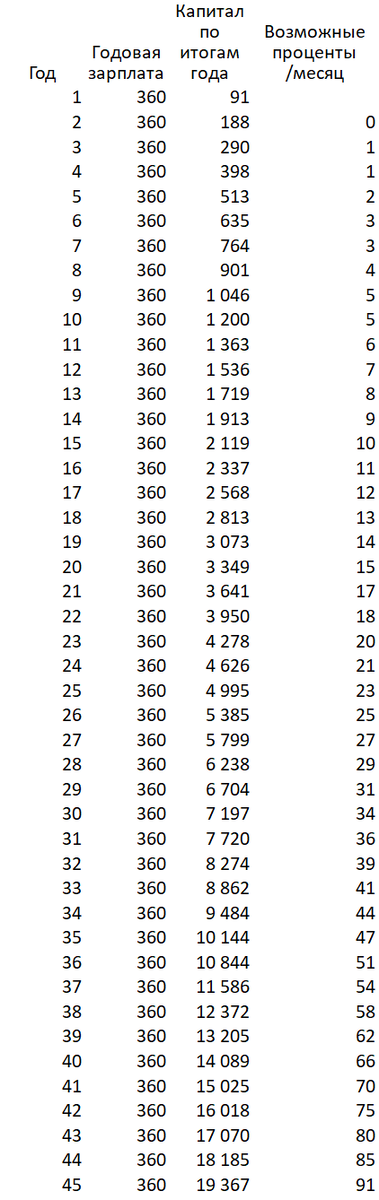

Например, человек получает всю жизнь 30 т. руб, и зарплата его не растет. Тогда уже на 29 году работы, проценты от капитала в банке сравняются с его зарплатой, а на счету будет лежать 6,7 млн. руб. Если человеку больше ничего не нужно, то он может спокойно уйти на покой.

Если же он решит отработать все положенные 45 лет, то проценты будут втрое выше зарплаты, а на счету будет 19 млн. Своих, не государственных. И это с зарплатой 30 тыс.

Подробности:

В реальности же, картинка будет немного другой, т.к. есть инфляция, которая съедает часть дохода. Но и зарплата, как правило, растет примерно теми же темпами. Если принять инфляцию как 5% в год, и зарплату относительно инфляции мы тоже будем растить на те же 5%, то к истечению 45-илетнего срока трудовой деятельности, проценты от капитала будут составлять порядка 80% зарплаты. Что все равно лучше чем 40% (если в них верить), обещанные реформаторами. Но это без учета капитала, который будет лежать в банке на ваше имя. А он будет очень и очень приличным. На вашем счету будет около 14-и ваших годовых зарплат.

Подробности:

И этот подсчет не учитывает карьеру, реальный рост зарплаты, и тут не учтены прочие "плюшки", в виде возможности спокойно пережить кризис вроде нынешнего.

В общем, ясно что деньги, которые мы отдаем пенсионному фонду, управляются неэффективно. Частично сгорают, частично уходят на обслуживание структуры пенсионного фонда, которая вместо того чтобы обеспечивать людям хорошую пенсию, по факту делает их беднее. Если бы пенсионный фонд был в принципе ликвидирован, людям стало бы только лучше. Ничего не мешает работодателю переводить пенсионные деньги не в ПФР, а на прямые банковские счета работника, сложности минимум, пользы — максимум. Может быть и пенсионный возраст не пришлось бы повышать.

Что думаете?