Приветствую!

Всеобщее падение цен на энергоносители делает уголь всё менее и менее конкурентоспособным. Дело даже не столько в ценах на нефть, сколько в ценах на СПГ.

Рынок СПГ настолько затоварен, что вполне может закончиться отрицательными ценами на него. И в Европе ситуация наиболее сложная.

В Европу поставляется 40% всего экспортируемого российского угля. Когда-то экспорт угля в страны Евросоюза давал весомую долю к выручке российских угледобытчиков, но денежный поток постепенно начал иссякать и в 2019 году Россия экспортировала 20,95 млн. тонн угля на сумму всего в 368 млн. долларов США.

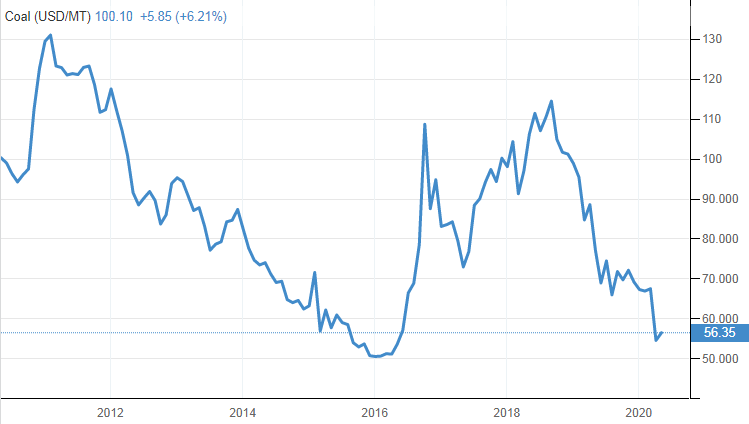

С начала 2020 года цены на энергетический уголь упали более чем на 30%, а на коксующийся более чем на 15%.

Снижение спроса происходит не только из-за цен на газ и депрессии в Европе, но и из-за политики Евросоюза, который как политическими, так и экономическими методами давит на пользователей углём. Политические методы заключаются в различных запретах и ограничениях на использование угля. Экономические методы заключаются в выдаче преференций в пользу альтернативной энергетики, так и во введение углеродных налогов (карбоновый налог), который делает использования угля для предприятий крайне не выгодным. Углеродные налоги искусственно подталкивают европейские компании к использованию природного газа и альтернативных источников энергии.

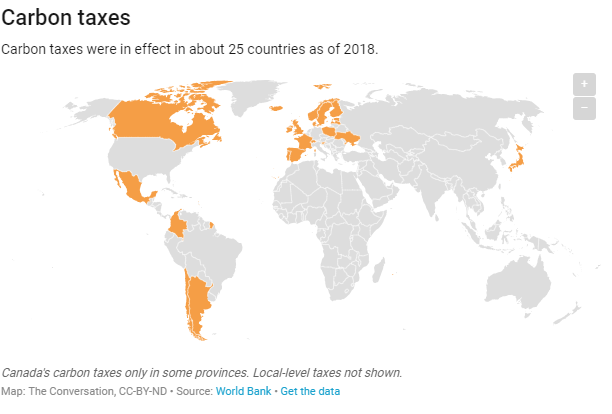

Карбоновое налогообложение наиболее распространено в Европе, особенно в скандинавских странах. Впервые эта мера была применена в Финляндии в 1990 году. Сумма налога составила $6,1 с каждой тонны углеводородных выбросов. Примеру финнов последовали Швеция, Норвегия, Нидерланды, Дания, а затем и остальные европейские страны. Для США карбоновое налогообложение в новинку и пока действует лишь на локальном уровне. В 2008 году налог на вредные выбросы был принят местными властями в заливе Сан-Франциско, а годом ранее – в Колорадо.

Карбоновые налоги на 2018 год были введены в 25 странах мира. В странах с крупной и динамично развивающейся промышленностью: Китае, Индии, Германии, США их нет.

План Бэйкера – Шульца активно продвигаемый защитниками окружающей среды (предлагает ввести карбоновые налоги в США), включает в себя следующие пункты:

1.Ввести налог на эмитентов СО2 в размере $40 с каждой тонны выбросов с возможностью постепенной индексации.

2.Распределять вырученные средства между всеми американцами через Управление социального обеспечения (Social Security Administration).

3.Взимать дополнительный налог с импорта из стран, где нет налога на выбросы СО2.

4.Устранить «избыточное» регулирование, теряющее актуальность в связи с введением «карбонового» налога. В числе предложенных к упразднению норм оказался и разработанный в президентство Обамы план «Чистая энергия» (Clean Power Plan, CPP).

Если Трамп проиграет выборы, то вполне возможно США тоже станут собирать карбоновый налог и Китай заставят))).

И если альтернативная энергетика из-за очень низких цен на энергоносители, скорее всего тоже впадёт в ступор, то газовая индустрия должна воспользоваться этим в долгосрочном плане.

Европейские страны уже отказались или полностью откажутся от использования угля в ближайшие годы:

Уже отказались: Австрия, Бельгия, Швеция;

- 2025: Великобритания, Италия;

- 2027: Испания;

- 2030: Дания, Финляндия, Франция, Португалия, Нидерланды, Люксембург, Швейцария и Венгрия;

- 2038: Германия.

Китай также постепенно переходит с угля на природный газ. Всё это сокращает спрос, а предложение сократить такими же темпами проблематично. Поэтому я считаю, что цены на уголь продолжат своё падение и это окажет крайне негативное и всё усиливающееся влияние на Мечел и Распадскую.

Судьба Мечела может окончиться банкротством. Распадская же, находилась в фазе падения с февраля 2019 года. Но её котировки уже восстановились после мартовского падения.

Считаю, что для долгосрочного инвестирования нужно избегать акций Мечела и Распадской. В случае если начнётся восстановление спроса лучше обратить внимание на металлургов.

Почему в моем портфеле есть акции Россетей, Русала и Газпромнефти, Сургутнефтегаза, Ростелекома и нет акций МосБиржи и Пятерочки ? Как изменяться див выплаты российских компаний? Как легко определить разворот российского рынка?

Наилучших пожеланий!