Никогда такого не было, и вот опять. Опять возникает этот вопрос: а не воспользуется ли государство нашими деньгами, которые хранятся на разного рода депозитах, вкладах и прочих счетах? Этот вопрос, точнее опасение, возникает при каждом новом кризисе, и порой эти опасения оправдываются. Я не имею в виду случаи отзыва банковских лицензий, которые порой случаются; в этом случае бремя возврата вкладов берет на себя АСВ, правда, в объеме, не превышающим 1 400 000 руб. Я имею в виду другое, а именно макро, так сказать, проблемы. Вот наш бессменный государственный ящер, сиделец (точнее, сиделица) во всех парламентах, побывавший (побывавшая) в космосе, а именно — Валентина Терешкова, уже озвучила многочисленные и настойчивые просьбы трудящихся заморозить вклады населения во имя помощи страдающему государству. Ну действительно, государство страдает, а мы тут с жиру бесимся. Логично.

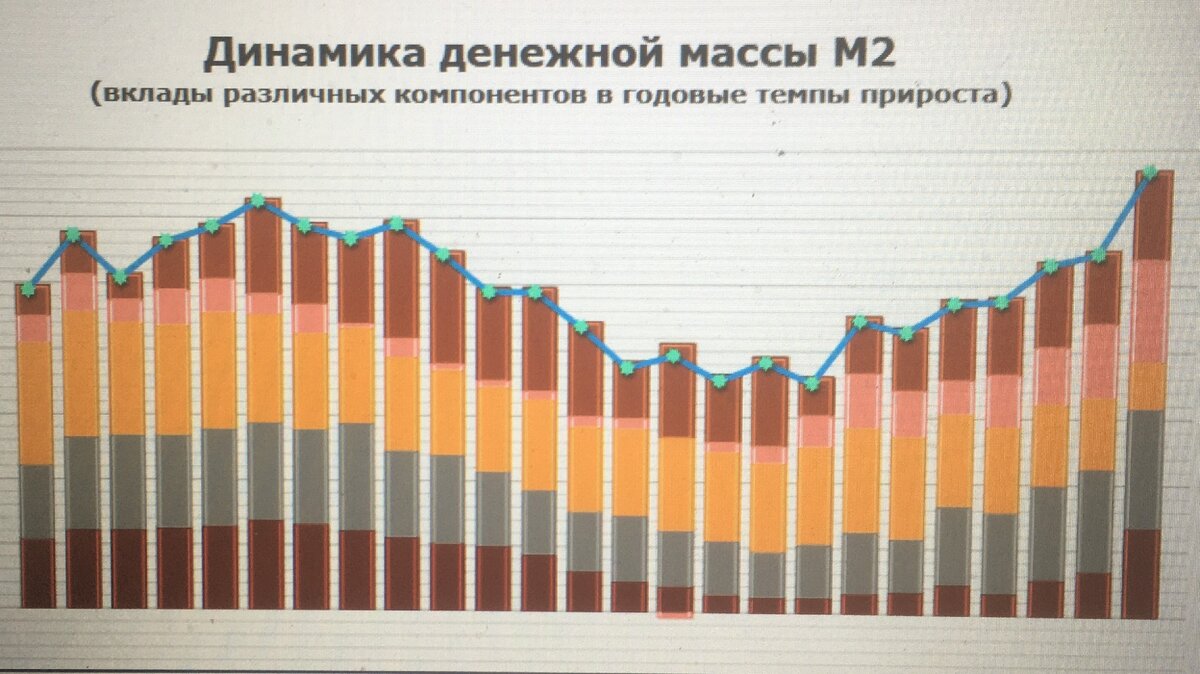

Чтобы ответить на этот вопрос, давайте взглянем на статистику. И сразу хочу сказать, что зайдем мы несколько издалека, а именно — со стороны курса рубля. Итак, что мы имеем. По публикуемым Центральным Банком России данным о динамике M2 (объем денежной массы за исключением кредитных организаций) видно, что этот показатель находится сейчас на одном из самых высоких уровней за всю историю.

При чем тут денежная масса, спросите вы? Ну вообще-то, это как с предложением товара. Чем товара больше, тем соотношение спрос/предложение ниже, тем ниже цена, если совсем просто. С рублями та же история. Вместе с тем, на курс рубля косвенно влияет такой показатель, как отношение того же M2 к валютным резервам государства. Если мы взглянем на ту же статистику Центрального Банка и Министерства Финансов, то увидим, что особо радикальных изменений объемов ЗВР и ФНБ не произошло. Какие-то колебания там случались за последнее время, но весьма умеренные, связанные, отчасти, со сделкой по приобретению за счет средств ФНБ контрольного пакета акций Сбербанка, и, куда в меньших масштабах, с валютными интервенциями Минфина в целях исполнения бюджетного правила. Но, повторяю, куда в меньших объемах, чем ожидалось, примерно на 1 млрд. долларов, по крайней мере за апрель. Итак, числитель этого соотношения вырос, а знаменатель не изменился или изменился незначительно. Отсюда вывод: рубль должен был упасть. Что он и сделал. Однако, сделал он это в куда меньшей степени, чем многие ждали. Отрицательные цены, которые продемонстрировал один из сортов нефти в середине прошлого месяца, — это вам не кот чихнул. А курс изменился примерно с 61 до 74, лишь в момент паники метнувшись до 81. Что мы имеем на сегодняшний день? Весьма спокойную, умеренную динамику национальной валюты при нависшей рублевой ликвидности, проступающих отчетливо контурах грядущего армагеддона в предсказаниях аналитиков, трагических отчетах компаний, не очень радужных перспектив ближайшей динамики нефтяных цен. Но почему все же курс рубля не падает дальше? Ответ, мне кажется, прост. Важно не только количество денежной массы, но и ее, так сказать, качество. Если мы посмотрим на расшифровку тех же данных ЦБ по денежной массе, мы увидим там много интересного, а именно: резкое увеличение наличных денежных средств и сокращение непереводных депозитов. Что говорит о том, что денежная масса-то увеличилась, но в экономику не попала. Попросту говоря, все эти деньги — заморожены. Мы сейчас как в финальной сцене комедии "Ревизор" — застыли в той позе, в которой нас застало известие о том, что прибыл настоящий ревизор, то есть пандемия, не будем говорить чего.

А вывод из этого простой. Замораживать вклады сейчас просто нет смысла, это ничего не даст. Правительство, получив нашу ликвидность, в магазин не пойдет, скупая все подряд. Следовательно, спрос не увеличится, в экономику эти деньги не пойдут. Поэтому я бы не ждал сейчас ни сильного роста курса валюты, ни драконовских мер со стороны монитарных властей. Тут Терешкова вылезла не к месту и не вовремя, от избыточного и тупого усердия.

Другой вопрос, что будет, когда мы постепенно начнем выходить из нынешней вынужденной спячки, когда наши накопления (у кого они остались) начнут оттаивать. Вот там появляется реальная опасность того, что замерзший навес из рублевой ликвидности резко оттает и накроет нас с головой. Тут уж возможны спецэффекты в виде рубля по 90-100 или заморозки вкладов, как следствие неконтролируемой девальвации и инфляции на фоне смягчения кредитно-денежной политики Центрального Банка. Тут, возможно, и поднимут веки нашему Вию-Терешковой (или эллинской Горгоны?), и под его потусторонним взглядом окаменеют наши сбережения и бесконечный, но стабильный ужас вежливо уступит место ужасному концу. Но это будет вряд ли раньше осени.