Создать финансовый план стоит от 9 до 60 тысяч рублей, зависит от сложности. За последние 3 года я прочел больше 30 книг по теме личных финансов и инвестиций, посмотрел десятки видео. Расскажу как я сделал личный финансовый план, плюс внизу прикрепил ссылку на шаблон моего ЛФП в google tab.

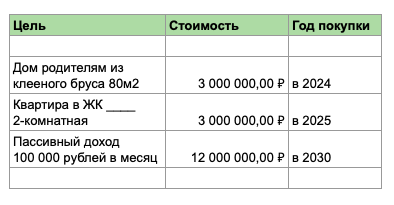

1. Финансовые цели

Нужно определить финансовые цели на следующие 10-20 лет. Цели могут быть разные: квартира, авто, обучение детей, дом родителям, дача и тп. У меня главная цель - создать капитал, который в будущем будет приносить пассивный доход, потому что это сможет закрыть все остальные потребности.

Финансовая цель должна отвечать на вопросы:

- На что конкретно нужны деньги? Чем конкретнее будет цель, тем легче ее будет достичь.

- Сколько нужно денег? В какой валюте?

- Когда? В каком году?

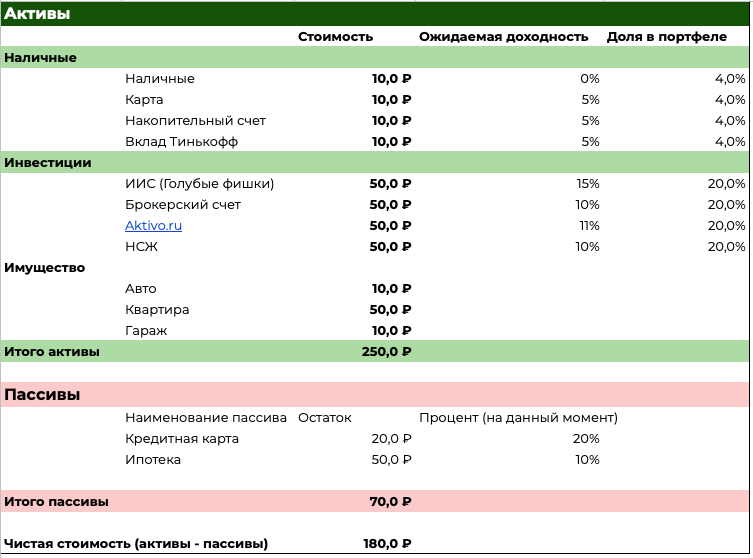

2. Чистая стоимость

Необходимо определить текущее положение вещей, вашу "чистую стоимость" (активы - пассивы = чистая стоимость). Большинство людей не знают свое финансовое положение. Если вы это сделаете - вы уже будете отличаться от большинства.

- В колонку активов впишите все, что можно продать за деньги: вклады, недвижимость, ценные бумаги, фонды, автомобиль, гараж, дача и тд.

- В колонку пассивов - все ваши обязательства. Деньги, которые вы кому-то должны. Кредиты, кредитные карты, долги друзьям и тп.

Затем нужно проанализировать таблицу. Посмотреть какие активы неэффективны. Возможно у вас есть дача или гараж, которым вы не пользуетесь. Имеет смысл продать его и перевести деньги в другие инструменты.

Также посмотрите на пассивы. Возможно у вас кредитная карта, по которой вы платите минимальный платеж и ее давно пора закрыть.

3. Анализ доходов и расходов

Чтобы создать план нужно знать, сколько вы сможете инвестировать денег в месяц. Для этого нужно посчитать свои доходы и расходы. Если вы это уже делаете - отлично.

Если нет, советую скачать мобильное приложение для учета доходов. Я пользовался Monefy, сейчас перешел на Coinkeeper. И там, и там заплатил за полную версию. В койнкипере купил вечную подписку по акции за 499 рублей.

Если не хотите приложение использовать - можете вести учет в Excel. Главное не усложнять этот процесс, я трачу на это максимум 5-10 минут в день. Плюс в конце месяца смотрю статистику.

4. Защита от рисков

Мы создаем план, чтобы инвестировать. А инвестировать, чтобы быстрее прийти к нашим финансовым целям. И чтобы защитить наши цели, нужно закрыть базовые риски.

В защиту от рисков входит:

- Финансовая подушка на 3 месяца расходов, если работаете по найму. Если вы предприниматель, то лучше 6 месяцев. Пока у вас нет подушки на 3-6 месяцев расходов, не надо начинать инвестировать. Потому что любая непредвиденная ситуация, и откуда вы будете деньги брать? Подушка, должна быть в ликвидном инструменте. Обычно это банковский вклад, с возможностью пополнения и снятия денег. За доходностью можно не гнаться, выбирайте надежные банки (топ 20).

- Страхование жизни, здоровья и трудоспособности. Особенно важно, если есть иждивенцы.

- Страхование авто, квартиры, имущества. Выбирайте то, что наиболее уязвимо, в моем случае это авто.

5. Выбор инвестиционных инструментов

Когда вы поставили четкие цели, определили какие у вас активы и пассивы, проанализировали ваши доходы и расходы за 1-3 месяца, закрыли риски. Тогда можно начинать инвестировать.

Начать лучше с банковского вклада, на нем вы будете хранить подушку безопасности. Плюс это промежуточное звено, перед инвестициями.

По поводу инвестиций, советую книгу "Инвестировать – это просто."

6. Планирование доходов и расходов, реализация вашего ЛФП.

Финальный шаг, это запланировать ваши доходы и расходы на этот год. Также запланируйте сумму денег, которую вы сохраните в этом году. А затем тоже самое на 10+ лет.

Если у Вас нет плана как стать богатым, значит, Вы планируете стать бедным!

Р. Кийосаки

Резюме:

- Напишите ваши финансовые цели на 10+ лет

- Напишите в таблице ваши активы и пассивы, проанализируйте.

- Начните вести учет расходов и доходов, хотя бы на 2-3 месяца.

- Создайте финансовую подушку.

- Выберите инструменты, которые вам комфортны.

- Составьте план на этот год, а затем дальше. И просматривайте его ежемесячно.

Также советую книгу "Как составить личный финансовый план и как его реализовать" читал ее 2 раза, сейчас переслушиваю. Будет полезна тем, кто хочет взять свои финансы под контроль, и достичь финансовой независимости.

Если у вас остались вопросы, пишите их в комментариях. Постараюсь помочь.