23 апреля было подписано Постановление РФ, согласно которому россияне смогут оформить ипотечный кредит по сниженной ставке — всего 6,5%. Недополученные банками средства будут при этом субсидированы государством, так что банки по сути ничего не теряют, соглашаясь поддержать разработанную генеральную программу льготной ипотеки.

Наша команда разобралась в том, кто может получить новую ипотеку, как определяются сроки и финальная ставка кредита, а также какое жилье можно приобрести по сниженной ставке. Все ответы найдете в статье.

Какие требования предъявляются к получателю льготной ипотеки?

В первую очередь следует сказать, что программа охватит кредиты, которые банки-участники выдадут с 17 апреля по 1 ноября 2020 года. Решение о предоставлении ипотеки по льготной ставке банки будут принимать, исходя из нескольких условий (требований):

- Гражданство заемщика: получатель ипотеки должен быть гражданином России. При оформлении кредита созаемщиками у обоих должен быть паспорт РФ.

- Сумма кредита: в Постановлении определены максимальные размеры ипотеки для регионов. В случае Санкт-Петербурга и Москвы (и, соответственно, Ленинградской и Московской областей) горожане смогут получить до 8 млн рублей на покупку жилья, жители регионов — до 3 млн рублей.

- Сумма первоначального взноса: заемщик обязан первым платежом перекрыть 20% от стоимости жилья. При этом можно пользоваться материнским капиталом, средствами из региональных и местных бюджетов, если они полагаются заемщику, деньгами работодателя.

- Дополнительные требования банка: помимо перечисленных выше критериев банки-участники программы имеют право устанавливать дополнительные барьеры для получения льготной ипотеки. Например, прописывать минимальный трудовой стаж на последнем месяце работы, принимать во внимание кредитную историю клиента, вводить возрастные ограничения на дату выдачи кредита и другое.

При всем этом для россиян (и в частности петербуржцев) законодательно не вводятся какие-либо еще ограничения, связанные с возрастом, наличием официального дохода, участием в других ипотечных программах (семейной, сельской и дальневосточной). Если стоимость квартиры оказывается больше размера взятой ипотеки, заемщик выплачивает разницу из собственных сбережений или других источников денежных средств.

На какое жилье распространяется льготная ипотека?

Что можно купить:

- квартиру в строящемся или сданном доме у застройщика (то есть первичку);

- квартиру в доме блокированной застройки (то есть в жилом доме не выше 3 этажей, состоящем максимум из 10 блоков, каждый из которых предназначен для проживания одной семьи);

- квартиру в таунхаусе (но не все банки согласны выдавать ипотеку на такое жилье).

Если обобщить, то льготная ипотека распространяется на жилье комфорт-класса.

Что нельзя купить:

- частный жилой дом (объект индивидуального жилищного строительства (ИЖС));

- квартиру у физического лица (вторичное жилье);

- жилье, продавцом которого выступает инвестиционный фонд или его управляющая компания.

Куда обращаться за льготной ипотекой?

На момент публикации статьи банками-участниками программы стали:

- Сбербанк;

- ВТБ;

- Альфа-банк;

- Промсвязьбанк;

- банк Дом.РФ;

- банк Санкт-Петербург;

- Абсолют банк;

- Росбанк;

- банк Открытие;

- Совкомбанк;

- Газпромбанк.

А зачем банкам это нужно?

Хотя вся идея с льготной ипотекой может показаться подозрительной, на деле же объяснить интерес банков к ней достаточно просто: разницу между рыночной стоимостью ипотеки (тем процентом, который предлагался раньше) и ставкой 6,5% возмещается банкам за счет субсидий от государства. То есть банки ничего не теряют, становясь участниками федеральной программы, но при этом привлекают клиентов и, соответственно, денежные средства.

Статистика тоже оказалась на стороне льготной ипотеки: с начала эксперимента (в который ряд банков включился еще до подписания официального документа) Промсвязьбанк получил 900 заявок на 2,4 млрд рублей, Альфа-банк принял от клиентов заявок на 2 млрд рублей. ВТБ получил 3 000 заявок на общую сумму 8 млрд рублей и к 24 апреля одобрил 400 кредитов на 1 млрд рублей. Сбербанк через сервис «Домклик» по состоянию на 23 апреля принял 1 600 заявок на сумму 3,7 млрд рублей, а банк Дом.РФ принял 1000 заявок на 2,8 млрд рублей.

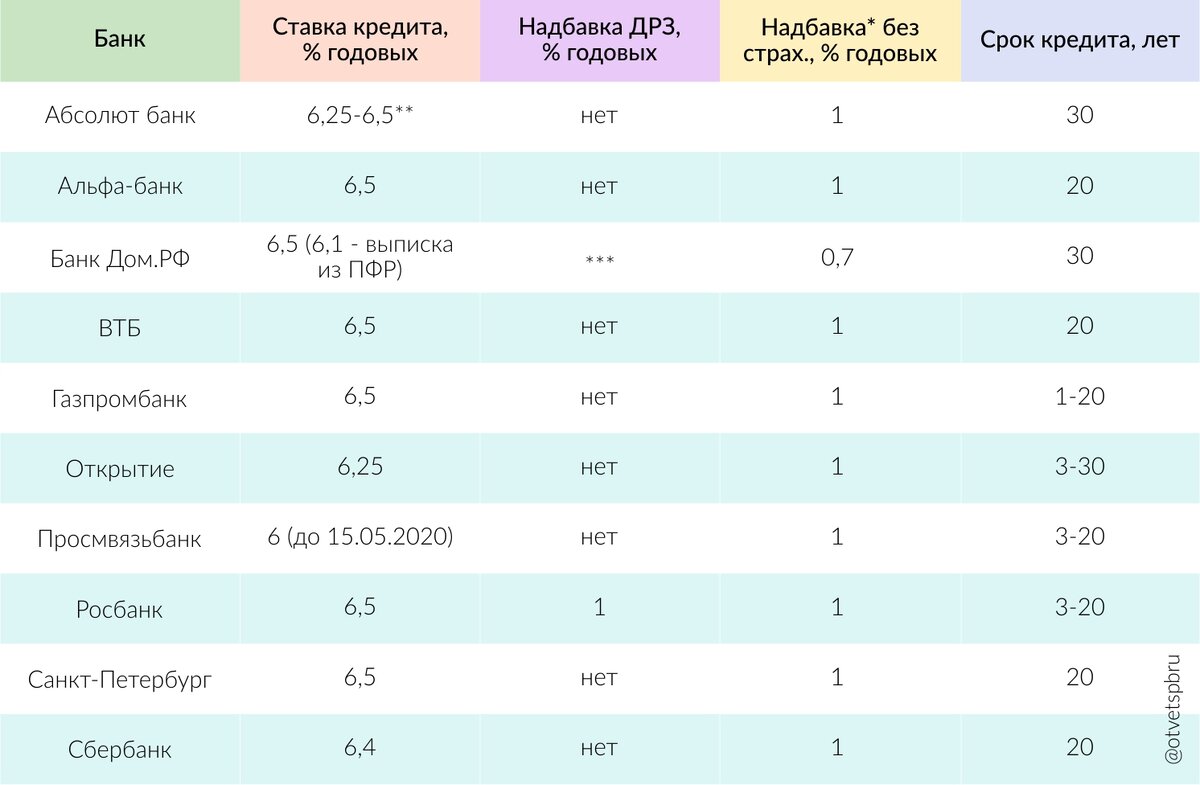

На какие сроки и по какой ставке выдается льготная ипотека?

У каждого банка свои условия ипотечного кредитования, минимальные и максимальные ставки (но не превышающие 6,5%, конечно) и сроки, на которые выдается ипотека:

Общими для всех кредитно-финансовых организаций остаются два условия:

- ставка остается неизменной на весь срок кредитования (хоть 10, хоть 30 лет);

- заемщик не обязан страховать свою жизнь и здоровье, а также саму покупаемую недвижимость.

Правда, в случае со вторым условием петербуржцев может ждать небольшой подводный камень. Без оформления страховки банк имеет право повысить ипотечную ставку, сделав ее выше на 1% к установленному кредитным договором значению.

Посчитать, какими будут взносы по кредитам, а также определить оптимальный срок ипотечного кредита по новой ставке можно самостоятельно с помощью ипотечного калькулятора (оставим ссылку в конце статьи). Просто вводите сумму первоначального взноса, размер ипотеки и период, на который хотите оформить кредит.

Генеральная программа льготного ипотечного кредитования по сниженной ставке была разработана для решения двух задач — обеспечения граждан хорошими жилищными условиями и поддержки строительной отрасли. Для строительной отрасли вводятся также и некоторые другие меры, которые Президент РФ упомянул на онлайн-совещании с членами Правительства.

Существуют другие программы и меры поддержки россиян по получению жилья или улучшению жилищных условий. Если вы хотите, чтобы мы написали о чем-то конкретном, что вас волнует, делитесь темами и вопросами в комментариях. А еще в скором времени расскажем о сельской ипотеке и особенностях перепланировки.

Подписывайтесь на наш канал, чтобы получать полезную и проверенную информацию, и уносите ее в массы с помощью лайков и репостов 😉

Делимся полезными ссылками, в том числе на другие статьи по теме:

Ипотечный калькулятор

Как платить в 3 раза меньше налогов за сдачу квартиры в аренду?

Какие изменения в медицине, транспорте, недвижимости и семейном законодательстве ожидают россиян в 2020 году?

Как проверить долги по кредитам?