Получить кредитные каникулы в период самоизоляции – тот еще квест. Критерии довольно жесткие и большинство заемщиков не смогли воспользоваться новым ФЗ 106 и обещанной помощью.

Но посыпать голову пеплом нет смысла, нужно искать другие варианты, если платить реально тяжело. Я расскажу о 3 способах, как можно решить вопрос.

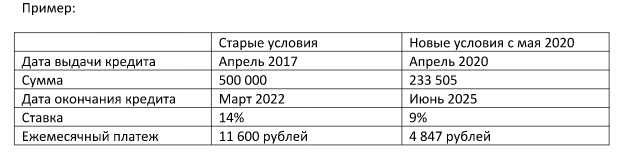

1. Рефинансирование.

Суть программы заключается в том, что банк выдает новый кредит на погашение старого, но с другими условиями.

Поскольку, для банка это новый кредит, срок погашения начинается в следующем месяце. Конечно, это не освобождает от платежей на 3 или 6 мес., но, согласитесь, в сложной ситуации отсрочка на месяц и снижение кредитной нагрузки тоже облегчает положение.

Часто банки сами предлагают постоянным клиентам рефинансировать кредиты, но с условием, что вы возьмете дополнительно к остатку долга еще какую-то сумму. Если другого варианта нет, то можно согласиться. И на следующий день после подписания кредитного договора лишнюю сумму погасить досрочно.

2. Реструктуризация.

В этом варианте банк пересматривает условия кредита таким образом, чтобы вы смогли оплачивать его дальше: отсрочка платежей на 1-3 месяца и увеличение срока погашения.

В нынешней ситуации банки готовы идти навстречу клиентам, чтобы сохранить свой доход. Ведь лучше отсрочить возврат долга, чем лишиться его вовсе.

Если банк не соглашается на предоставление новых условий или угрожает, продолжайте попытки договариваться. Звоните на горячую линию, идите в отделение банка, пишите им письма, сообщайте о том, что платить будете, но не сейчас, просите предоставить письменный отказ. Главное, не переживайте. В течение 6 месяцев никто не придет к вам забирать имущество.

3. Страховка.

Помните ли вы о том, что при получении кредита, банк «навязал» страховку? А ведь она может пригодиться сейчас.

Обычно в такое страхование входят следующие риски:

- смерть в результате несчастного случая или болезни;

- инвалидность I или II группы;

- госпитализация или/и травма;

- потеря работы.

Нас интересует последний пункт. В случае если человека уволили, сократили или предприятие закрылось из-за пандемии, положена выплата по страховке. В зависимости от условий договора страхования, компания будет выплачивать компенсацию за пребывание в статусе безработного.

Важно: встать на учет в центр занятости обязательно.

В среднем выплата составляет около 0,1% за каждый день, начиная с 61-го дня и не более 4 месяцев. По нашему примеру, если заемщик потерял работу 1 апреля, то начиная с 31 мая, страховщик должен выплачивать по 500 рублей в день. За 4 месяца это 60.000 рублей.

Формально, выплата полагается, если работу вы потеряли не по своей инициативе. И всё же, нужно внимательно читать правила страхования и просить разъяснения юристов или страховой компании.

Если ваше увольнение не считается страховым случаем, но работу вы потеряли именно из-за эпидемии, можно обращаться в суд. Несмотря на то, что официально в России не введен режим ЧС, период самоизоляции и карантинных мер могут признать обстоятельствами непреодолимой силы (форс-мажор), а это уже основание для признания случая страховым.

Что еще важно: обратиться в страховую компанию необходимо как можно быстрее. В идеале, в течение 10 дней с момента увольнения, чтобы они зафиксировали день обращения.

Кстати, страховая выплата никак не препятствует возможности получения кредитных каникул, рефинансирования или реструктуризации. Одно другому не мешает.

Поделитесь, удалось ли вам получить кредитные каникулы или как-то иначе договориться с банком?

Страховками пользуетесь или сразу отказываетесь при оформлении кредита?

>>>ПОДПИСАТЬСЯ НА КАНАЛ<<<

Еще про деньги: