Компания представила отчёт о финансовых результатах за 1 квартал.

Сначала пара слайдов производственного и финансовых отчётов

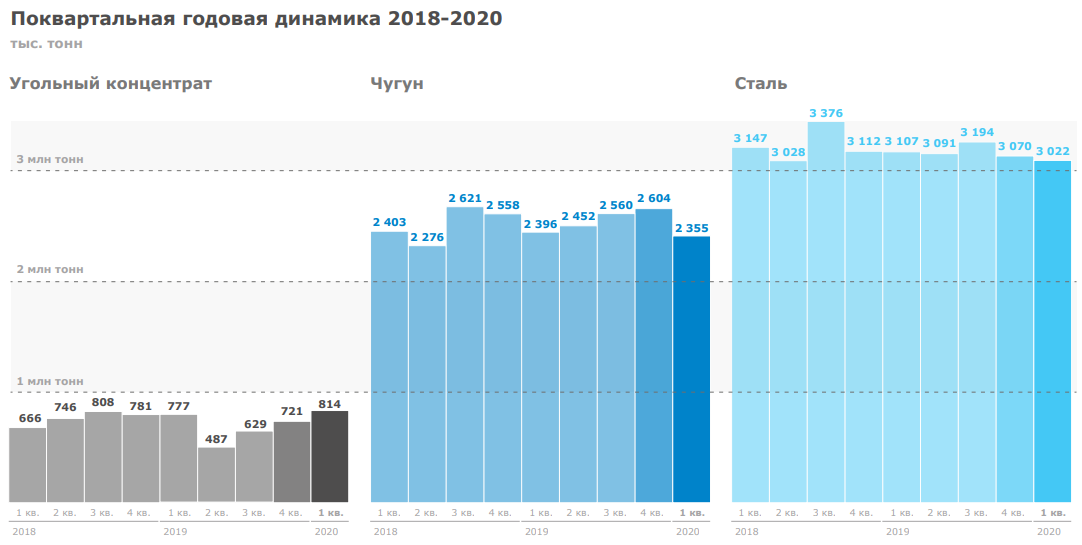

Сравнительная оценка результатов 1 квартала / 1 квартал и 4 квартал 2019

- Выручка Группы ММК незначительно сократилась к прошлому кварталу на 0,7% и составила $1 710 млн в связи со снижением объемов продаж на фоне проведения плановой реконструкции стана 2500 г/п.

- EBITDA выросла на 31,9% и составила $442 млн главным образом за счет роста цен на металлопродукцию. Рентабельность по EBITDA увеличилась на 6,3 п.п. до 25,8%.

- Чистая прибыль за квартал составила $131 млн, увеличившись к уровню прошлого квартала на 48,6% на фоне девальвации рубля в конце 1 квартала 2020 года.

- Свободный денежный поток за квартал составил $110 млн, сократившись на 59,6% к прошлому кварталу из-за отвлечения средств в оборотный капитал на фоне низкой базы 4 квартала 2019 года

Уровень долга не является критичным, однако на лицо негативная динамика последних кварталов.

Прогноз на 2 квартал 2020 года

К прогнозу хочется ещё добавить негатива по дивидендам

" В текущей ситуации считаем обоснованным отложить принятие решения о выплате промежуточных дивидендов за 2020 год до осени текущего года (в зависимости от фактических последствий пандемии COVID-19) в целях усиления баланса и ликвидности Группы.

По завершении кризисной фазы и восстановлении активности на ключевых рынках сбыта Группы ММК, Совет директоров вернется к вопросу выплаты промежуточных дивидендов. В качестве показателей нормализации обстановки и восстановления базовых параметров экономики мы рассматриваем следующие индикаторы: нормализация эпидемиологической обстановки; возврат российского бизнеса к обычному режиму работы; уровень загрузки производственных мощностей на ММК не ниже 70%; рентабельность ММК по показателю EBITDA не ниже 20%. "

Резюме

Последние несколько кварталов финансовые результаты значительно ниже результатов 2018 года.

Потенциал роста ограничен на мой взгляд текущими уровнями.

Я спекулятивно открыл небольшой шорт.

Риск: этом общий подъём рынка может поддержать котировки среднесрочно, но текущие финансовые показатели, а также прогноз + информация по дивидендам не даёт фундаментальных оснований для роста.

Понравился обзор, поставьте лайк!

Спасибо за внимание!