В настоящее время набирают популярность сервисы кредитования юридических лиц средствами физических лиц. Это называется P2B-кредитованием. При таком кредитовании происходит сбор средств от физических лиц, которые передаются юридическому лицу в виде займа. Недавно на этом рынке появился новый игрок – Penenza, отзывы инвесторов о которой появляются, как грибы после дождя.

Содержание:

Penenza – что это такое?

Penenza (Пененза) – это торговый знак компании АО «ОФП». Акционерное общество расшифровывается, как оператор финансовой площадки. Наряду с другими популярными площадками (Альфа-Поток, Город Денег), здесь также используется принцип сбора инвесторских денег. Но есть и существенное отличие – здесь предлагается выдавать займы юридическим лицам на нужды, связанные с госзакупками. Собственниками АО «ОФП» являются 3 человека, среди которых наиболее публичное лицо их генеральный директор Дмитрий Пангин. Он проводит все публичные мероприятия, на которых рассказывает, чем компания превосходит другие.

Инвестору предлагается на выбор 4 типа инвестиций:

- Заём на обеспечение заявки;

- Заём на исполнение контракта;

- Заём на материалы;

- Госфакторинг.

Самое низкорисковое — это заём на обеспечение заявки. Деньги выдаются в качестве обеспечения заявки на госзакупку. Заём на исполнение контракта, понятно и так. Заём на материалы, это когда площадка финансирует покупку материалов или оборудования для начала работ по выйгранному контракту. Госфакторинг это когда заём дается до момента оплаты госконтракта. Алгоритм работы вне зависимости от типа инвестиций всегда следующий. Чтобы не выдергивать деньги из оборота якобы часто бывает проще взять заём. Такой заём можно взять в банке, в МФО либо через подобные площадки.

Penenza – о платформе

Сайт www.penenza.ru имеет разделы для Инвесторов, Заёмщиков и Агентов. Какая же Россия без агентов, высказываются они. Для клиентов есть личный кабинет. Крайне просто зарегистрироваться и получить доступ. Теперь поговорим о том, как происходит работа для инвестора.

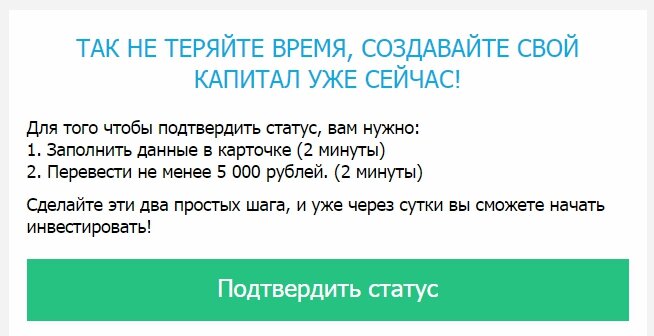

Вначале крайне навязчиво предлагается активировать собственную учетную запись и это можно сделать не путем передачи сканов личных документов. Нет. Нужно просто пополнить счет на сумму от 5 000 руб. Мне в последующие дни пришло два письма с настойчивым предложением пополнить счет, а потом позвонил менеджер с тем же самым вопросом.

Два:

Сумма в 5000 руб., как они говорят, подобрана специально, чтобы у каждого была возможность попробовать, и если понравится начать инвестировать большими суммами.

Penenza – в чём Дзен

Дело в том, что заёмщик, когда хочет участвовать в контракте на госзакупку, создает заявку на сбор средств, например, на обеспечение заявки. А потом по любой причине отказывается от участия. И таких заявок он может наделать «вагон и маленькую тележку». Чтобы деньги инвесторов не болтались туда/сюда вхолостую, разработчиками была придумана гениальная штука – овербукинг. Это когда можно сделать предложения сразу на несколько заявок, даже если денег у вас не хватает. Так вот, овербукинг в Penenza равен 10x. Это значит, что если у вас есть 5000 руб., то можно сделать 10 заявок по 5000 руб. Получается эдакий пирамидинг, при котором происходит ответ инвесторов фейковыми деньгами на фейковые заявки от заёмщиков.

И вроде бы тут ничего крамольного нет. В итоге все довольны: и инвесторы и заёмщики и техподдержка всегда при деле. Если же за фейковые заявки на займы вводить санкции, то со слов компании все клиенты разбегутся и будет некому выдавать займы.

Penenza – какие тут риски

Совсем недавно аналогичная площадка «Альфа-Поток» опубликовала статистику своих выданных займов, согласно которой невозвратными признаны 1,4% займов (использовалась выборка из более, чем 2000 займов). Это значит, что каждый 70-й заём для инвестора стал невозвратным. Конечно же, инвесторы в чатах не согласны с чужой статистикой, мол, там простые займы, а тут «золотые», поэтому убытки якобы можно не ожидать. Я опять же не могу с этим согласиться.

Откуда взята цифра в 0,2% для Penenza? Мы этого не знаем. Пишут, что с октября 2017 был лишь один невозвратный заём. Но разве по одному случаю, можно делать статистику? И вроде бы сама компания его погасила из собственных средств. Чудеса.

При подобном инвестировании, есть два вида рисков: риски невозврата заёма и риск кидка со стороны самой площадки. С риском невозврата заёма всё ясно. Деньги или вернутся, или нет. Есть неизвестные нам вероятности того или иного исхода. Если у кого появится такая информация об этом, пишите в комментариях. А вот с риском со стороны площадки вопрос большой и серьезный.

Собственниками Пененза заявляется, что их прибыль за 2017 год составила 46 млн. руб. Но в то же самое время (информация на май 2018 г.), отсутствует финансовая отчетность за 2017 год. Давайте, подождём, будет ли независимый отчет. Под независимым отчетом, я бы понимал аудиторскую компанию из BIG4, а не любую с рынка.

Еще есть важный риск отделения инвесторских денег от собственных. Здесь могут быть разные реализации. Например, для каждого инвестора может открываться собственный счет в банке. Либо это будет общий счет, с которого можно будет направлять деньги только на целевые нужны (на инвестирование), а не на отдых всей компанией на Багамах. Сегрегирование счетов это тоже ключевая потребность безопасного инвестирования.

Penenza – маркетинг или пирамида?

Очевидно, компания Пененза пришла на рынок всерьёз и надолго. Даже невооруженным взглядом видна их агрессивная рекламная кампания. У них сделан собственный блог, ведутся стандартные группы в соцсетях, раскручиваются телеграмм канал и чат. На многих ресурсах замечены, на мой взгляд, платные заказные материалы. Причем зачастую они более качественные, чем выложенные на собственном сайте. Как я понимаю, статьи готовятся самой компанией, а потом за деньги публикуется на известных (хороших) сайтах с ссылками на себя. Если кто не верит, сами почитайте, как работают сервисы для продажи статей и их публикаций, типа Miralinks. А если там зарегистрируетесь, то увидите конкретные расценки от общеизвестных информационных сайтов на контент.

Получена информация о том, что первый дефолт (это компания ООО «Пром») руководством Penenza принято решение ВЫКУПИТЬ. Размер заёма равен 2 200 000 руб. (Два миллиона двести тысяч). Так вот, эти деньги компания собирается раздать инвесторам. Что это? Жест доброй воли, чтобы не выносить ссор из избы или банальная пирамида? Кто что знает, пишите в комментариях.

24.05.2018 «Пененза» провела закрытую встречу инвесторов, на которую были приглашены только самые приближенные. На встрече среди прочего была показана отчетность за 2017 год, которая составила 41 млн. руб. Почему-то эта отчетность до сих пор не выложена на сайте. Также было рассказано о планах, согласно которым целью является сбор 1 миллиарда рублей от физических лиц. Хорошо, что пока нет планов покорения Китая — этим грешат многие другие компании.

Скоро на площадке должны появиться новые направления: это выдача займов на факторинг и архи стрёмное мероприятия — кредитование интернет магазинов. Уверен в последнем, инвесторов ждут настоящие приключения… Для вышибания долгов создана отдельное юр. лицо, на которое автоматически будут переводиться договоры цессии.

После этой встречи, компания продолжила активно выкладывать happy story всё тех же избранных инвесторов.

а

Penenza – отзывы инвесторов

Как следует из раздела выше, про эту компанию кто только уже не написал свой отзыв. Каждый инвестор уже поделился собственной информацией о том, как ему удалось заработать на займах. Множество отзывов есть в комментариях к статьям блогеров. Наверное, часть из них настоящие, часть фейковые, но не это главное.

Компания утверждает, что за год ими выдано 15 000 займов. Ну, так попробуйте найти в интернете отзывы о компаниях, которые брали и берут себе заёмы на нужны бизнеса. Скорее всего, найдете 1-2 отрицательных отзывов, не более того. Я лично ничего большего найти на смог. Сама Пененза на это отвечает тем, что люди работают, им не до отзывов. Да и они не просили их писать отзывы о работе. Странно. Просто количество выданных займов зашкаливает, от отзывов от заёмщиков в интернете нет.

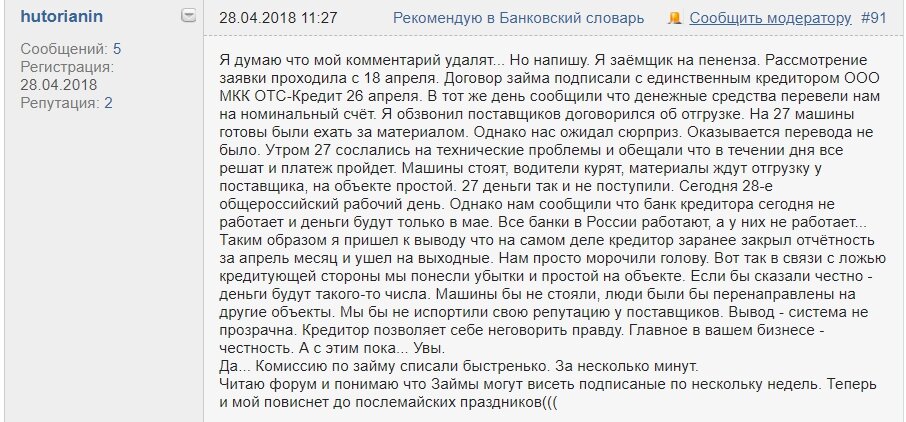

А вот, посмотрите, как нужно писать собственные отзывы и начинать ими темы на форумах. Новая регистрация и сразу «по делу»:

Весьма интересный отзыв от ноября 2018. Там его могут потереть, а здесь у меня надежнее:

Пененза — выводы о площадке

Каждый должен сделать собственный вывод о том, доверяет ли он информации о компании или нет. Для этого нужно использовать разные источники. Информацию на сайте, в блогах, в чатах, общаться с другими инвесторами. Нужно анализировать получаемую информацию, после чего самостоятельно принимать решение. Известно, что успешный инвестор также должен быть и следователем. Повторюсь, про любую компанию, в частности эту, отзывы инвесторов, особенно если они на блогах в форме позитивных статей, нужно воспринимать критически. Всё потому, что в последнее время развелось огромное количество пирамид, с которыми наше государства недостаточно активно борется.

Вместе с тем, сама идея с выдачей коллективных займов под нужды бизнеса, смотрится привлекательной, как для порядочных участников, так и для мошенников. Я не могу рекомендовать или не рекомендовать эту площадку для инвестирования, так как у меня не достаточно данных. Компания до сих пор не выложила финансовую аудированную отчетность за 2017 год. И у компании отсутствуют сегрегированные счета для инвесторских денег. Это нужно, чтобы отделить собственные средства от денег инвесторов. Впрочем, они вроде бы не стоят не месте, идёт этап развития, на котором обман маловероятен.

Надеюсь, что вам была интересна эта статья. Если возникли вопросы, пишите их в комментариях. Я обязательно на них отвечу.

Источник: https://xn--h1adbgefb3g4a.xn--p1ai/penenza-otzyvy-investorov/