У многих сложился стереотип (не безосновательный), что Банки это такие учреждения, где все "деньги гребут лопатой" и это все за счет "бедных клиентов". Так так, да не очень то.

Попробую простыми словами описать на чем зарабатывает универсальный банк, как строится его бизнес.

Доходы банка можно разделить на следующую структуру:

1. Процентный доход.

2. Не процентный доход.

2.1. Комиссионный доход.

2.2. Транзакционный доход.

3. Прочие доходы.

В этой публикации остановимся подробнее на Процентном доходе.

В этой части банковского бизнеса Банки выступают посредниками, между клиентами.

С одной стороны это вкладчики: физические лица (вклады и остатки на счетах), юридические лица (депозиты и остатки на расчетных счетах).

С другой стороны, это другие физические лица (кредиты, кредитные карты) и юридические лица ( кредиты, кредитные линии, офердрафты).

Формула примерно такая:

Валовый (без расходов на содержание инфраструктуры) доход Банка =

Проценты по выданным кредитам - проценты по привлеченным средствам

Пояснение. Привлеченные средства: Вклады физических лиц, остатки на счетах физических лиц, остатки на счетах юридических лиц, привлеченные займы с ЦБ или другого Банка, капитал Банка.

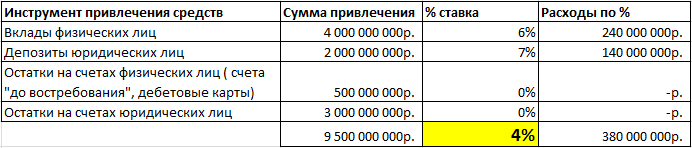

Например. На балансе Банка следующая структура привлеченных средств:

- Вклады физ. лиц со средней %-ной ставкой 6% годовых в размере 4 млрд. руб.

- Депозиты юр. лиц со средней %-ной ставке 7% годовых в размере 2 млрд. руб.

- Средства на счетах клиентов физ. лиц в размере 0.5 млрд. руб по ставке 0% годовых. (Банк, как правило, не платит проценты на остатки по дебетовым картам и счетам "до востребования", если не предусмотрено иное).

- Средства на счетах юр. лиц в размере 3 млрд. руб. по ставке 0% годовых. ( как правило, Банки не платят % по остаткам на счетах юл).

Что получаем: Процент по привлеченным средствам: 4%

Процент по выданным кредитам может зависеть от нескольких факторов:

- Коньюктура на рынке ( "жадность" Банка, конкуренция в отдельном регионе, доступность кредитов)

- Рисковая политика Банка (залоги, поручительства, созаемщики)

- Инфраструктура получения (быстро, просто, online)

- Расходы банка на обеспечение своей текущей деятельности.

При этом обязательно нужно учитывать такую вещь ка РВПС (резервы на возможные потери ссуд). Эти резервы регламентируются ЦБ и внутренними документами Банка. (Подробнее с следующих публикациях)

Пишите комментарии, задавайте вопросы. Буду стараться отвечать развернуто.